지난 8일 대형 화재가 발생한 울산 삼환아르누보 주상복합아파트(33층)의 입주민들은 화재피해 보험금을 받을 수 있다. 16층 이상의 아파트는 의무적으로 화재보험에 가입해야 하기 때문이다.

다만 보장 규모가 화재보험법에서 규정한 최소 수준에 그쳐 보험금이 입주민들의 실제 피해에 미치지 못 할 수 있다는 게 손해보험업계의 대체적인 분석이다.

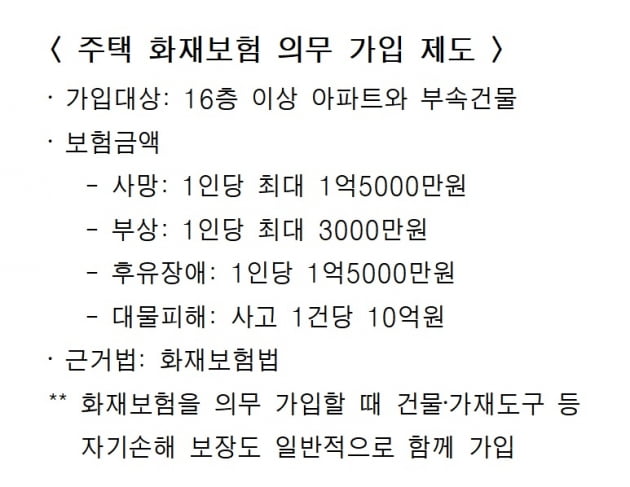

10일 손보업계 등에 따르면 삼환아르누보 아파트는 의무 화재보험을 삼성화재에서 가입했다. 아파트 입주자들은 ‘입주자 대표회의’를 보험가입자로 해서 관리비에 보험료 포함해 납부해왔다. 화재보험법 시행령(2조)에서는 불이 나서 숨지면 1인당 1억5000만원의 보험금을 지급하도록 하고 있다. 부상은 최대 3000만원이다.

화재사고로 반신불수 등 치명적인 장애가 남으면 최대 1억5000만원을 보상한다. 재산상 피해(대물)는 사고 1건당 최대 10억원까지다. 이 돈은 화재가 다른 건물에 옮겨붙는 등의 사고 피해를 보상해주기 위한 목적으로 쓰인다.

삼환아르누보 화재에서는 사망자나 중상자가 없었다. 연기흡입 등 경상자만 93명 발생했기 때문에 인명사고에 대한 보험금 지급 문제는 수월하게 풀릴 수 있다. 재물에 대한 피해보상이 관건이다. 삼환아르누보 아파트 단체화재보험의 최대 보장금액은 건물 426억원, 가재도구 63억원, 대물 10억원 등이다.

이번 사고의 경우 건물 피해가 비교적 명백하기 때문에 수리비를 둘러싼 분쟁 가능성은 크지 않다. 건물이 완전 붕괴했다고 하더라도 426억원을 받아 건축비에 더할 수 있다.

입주민 개개인의 가재도구 피해 보상이 가장 복잡한 문제다. 화재보험 계약이 정확히 알려지지 않았지만 일반적으로 아파트 의무 단체보험 차원에서는 입주민들의 가재도구 피해 보장이 허술하다.

손보업계 관계자는 “삼환아르누보 화재보험에서 가재도구 63억원을 보장한다고 해도 입주민들이 개인적으로 입은 화재피해의 상당 부분은 보험금 지급 대상이 아닐 것”이라고 말했다.

아파트는 여러 사람들이 거주하기 때문에 집안에 얼마짜리 가재도구를 들여놓고 사는지 알 수 없기 때문에 대부분 입주민 공용시설이나 입주 초기 설치한 싱크대 등의 피해만 보장받는 계약이 이뤄진다. 고가의 가전기기나 귀중품을 보유한 입주민이 살고 있다고 해서 보장 범위를 넓히면 다른 입주자들의 보험료 부담이 커지기 때문이다. 건물 자체의 피해는 대부분 보상을 받겠지만 세간에 대한 피해 보상 여부가 입주자들의 기대에 턱없이 미치지 못할 것이란 전망이 나오는 이유다.

입주자들이 개인적으로 아파트 화재보험을 가입했다면 당연히 별도로 피해 보상을 받을 수 있다. 손해보험사들은 월 2만~3만원대 보험료(16층 이상 아파트 기준)로 화재나 붕괴에 따른 건물 피해 최대 1억원, 가입자가 지정한 가재도구 피해 최대 5000만원, 가족화재 벌금 최대 2000만원, 이웃 세대의 대인·대물 사고를 보장해준다. 유가증권이나 통화, 귀금속, 보석, 골동품, 원고, 도안 등의 동산은 보험을 가입할 때 회사와 협의해서 보험증권에 기재해야만 보상을 받을 수 있다.

삼환아르누보 아파트 화재 피해 보험금은 손해보험사정사들이 가구별 실사를 통해 결정한다. 보험금은 건물 피해의 경우 집주인에게 가재도구 피해는 실거주자에게 준다. 당국은 12일쯤부터 피해규모 조사를 진행할 것으로 전해졌다.

박종서 기자 cosmos@hankyung.com

관련뉴스