[10월 14일(09:10) '모바일한경'에 게재된 기사입니다] 모바일한경 기사 더보기 ▶

(김은정 마켓인사이트부 기자) 포스코그룹은 국내에서 손 꼽히는 우량 그룹입니다. 주력인 포스코의 사업 경쟁력과 안정적인 재무구조 덕분에 신용도 역시 탄탄합니다.

그런 포스코그룹에 걱정이 있답니다. 바로 실적 저하 추세가 이어지고 있는 철강 사업이죠. 국내 신용평가사 중 한 곳인 한국신용평가가 포스코그룹의 신용도 점검 요인을 공개해 눈길을 끕니다.

일단 포스코그룹의 지배구조부터 보겠습니다. 포스코그룹은 실질적 사업 지주사인 포스코를 중심으로 안정적인 지배구조를 구축하고 있습니다. 포스코는 국내 최대 일관제철사랍니다. 자체적으로 철강 사업을 하고 있죠. 포스코인터내셔널, 포스코건설, 포스코에너지, 포스코ICT, 포스코케미칼 등 그룹 내 비철강 부문 주요 자회사의 지분 과반을 확보하고 있습니다.

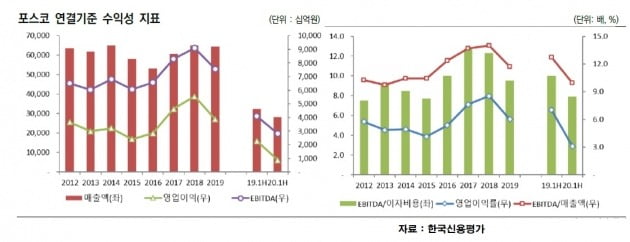

포스코그룹은 철강과 유관 사업을 하고 있는 업체들로 구성돼 있습니다. 자연스럽게 철강 시황에 실적이 좌우되는 구조입니다. 2016년 이후 주요 철강 제품의 판가 인상과 해외 철강법인의 호조, 건설 부문의 수익성 회복 등으로 포스코그룹은 수익성 개선 추세를 띠었습니다.

하지만 지난해부터 글로벌 철강 수급 여건이 나빠지면서 철강 부문의 수익성이 악화됐습니다. 여기에 올 들어서는 신종 코로나바이러스 감염증(코로나19) 확산까지 맞물려 자동차, 조선 등 주요 전방산업들의 수요 급감까지 맞닥뜨리게 됐습니다.

철강 부문의 수익성 하락이 가속화되면서 포스코그룹의 영업이익도 고꾸라졌고요. 철강 부문은 중국의 조강생산량 확대, 미·중 무역 분쟁에 따른 경기 둔화 우려 등으로 수급 여건이 살아나지 못하고 있습니다. 지난해 연결 기준 이익은 전년 대비 38.6% 줄어든 2조7865억원이었습니다. 올 들어서도 코로나19로 인한 수요 위축으로 2분기 중 영업적자(-834억원)가 나타났습니다.

포스코그룹은 과거 비철강 부문으로 사업을 확대하기 위해 공격적인 투자를 단행했습니다. 2014년 이후 보수적으로 재무정책을 수립하면서 투자 규모가 과거에 비해 크게 줄었고요. 비핵심 자산 매각과 정리로 2015년 이후 순현금유입 구조가 지속됐습니다.

물론 지난해부터 철강 부문의 수급 환경이 나빠지면서 포스코그룹 전반의 영업현금창출능력이 위축됐지만요.

한국신용평가는 "철강 부문의 단기적인 실적 부진이 불가피할 것"이라고 예상했습니다. 비철강 부문의 양호한 실적에도 불구하고 포스코그룹 전반의 수익성이 당분간 저조할 것이란 분석이죠. 투자 계획도 예의주시하고 있습니다.

전지훈 한국신용평가 연구위원은 "올 초 6조원을 계획했던 투자 규모를 코로나19 사태로 인한 불확실성을 감안해 4조7000억원으로 하향 조정했다. 실제 집행 규모는 이에 미치지 못할 수 있다. 하지만 지난 4월 주주가치 제고를 위해 총 1조원의 자사주 매입 계획을 발표한 가운데 확장적 투자 계획이 여전히 유효해 앞으로 자금 집행 실적에 대한 관찰이 필요하다"고 말했습니다.

또 "비철강 부문은 코로나19의 영향이 비교적 작았지만 실물 경기 침체가 이어질 경우 영향을 받을 수밖에 없는 데다 일부 자회사의 경우 대규모 투자를 계획하고 있어 재무부담이 커질 수 있다"고 지적했습니다.

한국신용평가는 이런 상황을 감안해 지난 5월 포스코의 무보증사채 신용등급(AA+) 전망을 기존 긍정적에서 안정적으로 낮추기도 했답니다. (끝)/kej@hankyung.com

(김은정 마켓인사이트부 기자) 포스코그룹은 국내에서 손 꼽히는 우량 그룹입니다. 주력인 포스코의 사업 경쟁력과 안정적인 재무구조 덕분에 신용도 역시 탄탄합니다.

그런 포스코그룹에 걱정이 있답니다. 바로 실적 저하 추세가 이어지고 있는 철강 사업이죠. 국내 신용평가사 중 한 곳인 한국신용평가가 포스코그룹의 신용도 점검 요인을 공개해 눈길을 끕니다.

일단 포스코그룹의 지배구조부터 보겠습니다. 포스코그룹은 실질적 사업 지주사인 포스코를 중심으로 안정적인 지배구조를 구축하고 있습니다. 포스코는 국내 최대 일관제철사랍니다. 자체적으로 철강 사업을 하고 있죠. 포스코인터내셔널, 포스코건설, 포스코에너지, 포스코ICT, 포스코케미칼 등 그룹 내 비철강 부문 주요 자회사의 지분 과반을 확보하고 있습니다.

포스코그룹은 철강과 유관 사업을 하고 있는 업체들로 구성돼 있습니다. 자연스럽게 철강 시황에 실적이 좌우되는 구조입니다. 2016년 이후 주요 철강 제품의 판가 인상과 해외 철강법인의 호조, 건설 부문의 수익성 회복 등으로 포스코그룹은 수익성 개선 추세를 띠었습니다.

하지만 지난해부터 글로벌 철강 수급 여건이 나빠지면서 철강 부문의 수익성이 악화됐습니다. 여기에 올 들어서는 신종 코로나바이러스 감염증(코로나19) 확산까지 맞물려 자동차, 조선 등 주요 전방산업들의 수요 급감까지 맞닥뜨리게 됐습니다.

철강 부문의 수익성 하락이 가속화되면서 포스코그룹의 영업이익도 고꾸라졌고요. 철강 부문은 중국의 조강생산량 확대, 미·중 무역 분쟁에 따른 경기 둔화 우려 등으로 수급 여건이 살아나지 못하고 있습니다. 지난해 연결 기준 이익은 전년 대비 38.6% 줄어든 2조7865억원이었습니다. 올 들어서도 코로나19로 인한 수요 위축으로 2분기 중 영업적자(-834억원)가 나타났습니다.

포스코그룹은 과거 비철강 부문으로 사업을 확대하기 위해 공격적인 투자를 단행했습니다. 2014년 이후 보수적으로 재무정책을 수립하면서 투자 규모가 과거에 비해 크게 줄었고요. 비핵심 자산 매각과 정리로 2015년 이후 순현금유입 구조가 지속됐습니다.

물론 지난해부터 철강 부문의 수급 환경이 나빠지면서 포스코그룹 전반의 영업현금창출능력이 위축됐지만요.

한국신용평가는 "철강 부문의 단기적인 실적 부진이 불가피할 것"이라고 예상했습니다. 비철강 부문의 양호한 실적에도 불구하고 포스코그룹 전반의 수익성이 당분간 저조할 것이란 분석이죠. 투자 계획도 예의주시하고 있습니다.

전지훈 한국신용평가 연구위원은 "올 초 6조원을 계획했던 투자 규모를 코로나19 사태로 인한 불확실성을 감안해 4조7000억원으로 하향 조정했다. 실제 집행 규모는 이에 미치지 못할 수 있다. 하지만 지난 4월 주주가치 제고를 위해 총 1조원의 자사주 매입 계획을 발표한 가운데 확장적 투자 계획이 여전히 유효해 앞으로 자금 집행 실적에 대한 관찰이 필요하다"고 말했습니다.

또 "비철강 부문은 코로나19의 영향이 비교적 작았지만 실물 경기 침체가 이어질 경우 영향을 받을 수밖에 없는 데다 일부 자회사의 경우 대규모 투자를 계획하고 있어 재무부담이 커질 수 있다"고 지적했습니다.

한국신용평가는 이런 상황을 감안해 지난 5월 포스코의 무보증사채 신용등급(AA+) 전망을 기존 긍정적에서 안정적으로 낮추기도 했답니다. (끝)/kej@hankyung.com

관련뉴스