키움증권은 15일 한미약품에 대해 사노피와의 계약 종료로 올 3분기 영업이익 적자가 예상되지만 실적은 점차 개선될 것으로 봤다. 투자의견 ‘매수(BUY)’와 목표주가 35만원을 유지했다.

한미약품의 올해 3분기 매출은 2756억원으로 전년 동기 대비 3.7% 늘 것으로 예상된다. 반면 영업이익은 -266억원으로 적자 전환할 것으로 봤다. 사노피로부터 ‘에페글레나타이드’ 권리가 반환되면서 일회성 연구개발비 약 500억원이 추가로 반영됐기 때문이다.

허혜민 키움증권 연구원은 “에페글레나타이드 권리 반환으로 잔여 연구개발 비용이 인식되면서, 3분기에는 연구개발비만 1000억원 이상으로 분기 적자를 기록할 것”이라고 설명했다.

다만 기술 반환 악재가 이미 반영된 데다 ‘오락솔’ 및 ‘롤론티스’ 출시, ‘트리플 어고니스트’에 대한 기술이전으로 주가는 우상향할 것으로 봤다.

오락솔과 롤론티스의 매출에 대한 경상기술료(로열티)가 실적에 반영되면 수익성이 개선될 것이란 판단이다.

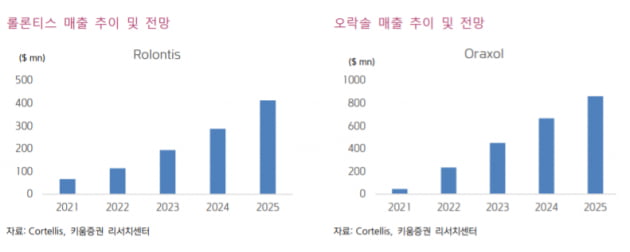

오락솔은 전문의약품 신청자 비용부담법(PUDFA)에 의해 내년 2월 28일 승인 여부가 결정된다. 제약 전문 시장조사기관 ‘Cortellis’는 오락솔의 매출이 내년 4500만달러(약 510억원)에서 2025년 8610만달러(약 9900억원)으로 성장할 것으로 전망했다. 허 연구원은 한미약품이 받는 로열티를 10~15%로 추정했다.

롤론티스의 승인 예정일은 오는 24일이다. 다만 신종 코로나바이러스 감염증(코로나19)로 인해 지연될 것으로 예상된다. 미국 식품의약국(FDA) 실사가 지연되고 있기 때문이다.

허 연구원은 “오락솔과 롤론티스는 기술이전물질에 대한 매출 경상기술료(로열티)가 유입되는 첫 사례”라며 “업종 내 최선호주로 추천한다”고 했다.

박인혁 기자 hyuk@hankyung.com

한미약품의 올해 3분기 매출은 2756억원으로 전년 동기 대비 3.7% 늘 것으로 예상된다. 반면 영업이익은 -266억원으로 적자 전환할 것으로 봤다. 사노피로부터 ‘에페글레나타이드’ 권리가 반환되면서 일회성 연구개발비 약 500억원이 추가로 반영됐기 때문이다.

허혜민 키움증권 연구원은 “에페글레나타이드 권리 반환으로 잔여 연구개발 비용이 인식되면서, 3분기에는 연구개발비만 1000억원 이상으로 분기 적자를 기록할 것”이라고 설명했다.

다만 기술 반환 악재가 이미 반영된 데다 ‘오락솔’ 및 ‘롤론티스’ 출시, ‘트리플 어고니스트’에 대한 기술이전으로 주가는 우상향할 것으로 봤다.

오락솔과 롤론티스의 매출에 대한 경상기술료(로열티)가 실적에 반영되면 수익성이 개선될 것이란 판단이다.

오락솔은 전문의약품 신청자 비용부담법(PUDFA)에 의해 내년 2월 28일 승인 여부가 결정된다. 제약 전문 시장조사기관 ‘Cortellis’는 오락솔의 매출이 내년 4500만달러(약 510억원)에서 2025년 8610만달러(약 9900억원)으로 성장할 것으로 전망했다. 허 연구원은 한미약품이 받는 로열티를 10~15%로 추정했다.

롤론티스의 승인 예정일은 오는 24일이다. 다만 신종 코로나바이러스 감염증(코로나19)로 인해 지연될 것으로 예상된다. 미국 식품의약국(FDA) 실사가 지연되고 있기 때문이다.

허 연구원은 “오락솔과 롤론티스는 기술이전물질에 대한 매출 경상기술료(로열티)가 유입되는 첫 사례”라며 “업종 내 최선호주로 추천한다”고 했다.

박인혁 기자 hyuk@hankyung.com

관련뉴스