대외 변수로 주식시장이 조정받자 투자자 관심이 상장사 3분기 실적으로 향하고 있다. 상장사 영업이익이 전년 동기 대비 19% 증가하면서 실적 턴어라운드가 본격화될 것으로 기대되고 있어서다. 하지만 3분기 턴어라운드 종목은 이미 주가가 많이 오른 만큼 역성장하는 종목에 주목하라는 전문가도 많다. 3분기에 바닥을 찍고 4분기부터 실적이 본격 개선되는 종목이 주가 상승 여력이 클 수 있다는 것이다.

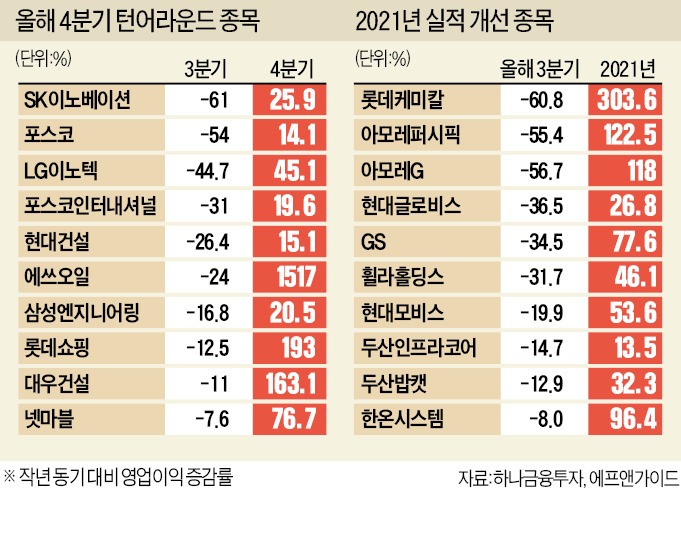

전문가들은 내년 실적 증가폭이 높은 종목이 가장 유망하다고 강조했다. 롯데케미칼이 대표적이다. 롯데케미칼은 3분기 영업이익(1231억원)이 작년 동기 대비 60.8% 감소한 것으로 추정된다. 하지만 내년 영업이익은 9492억원으로, 올해 대비 303.6% 늘어날 것으로 전망된다. 롯데케미칼 주가는 22만2000원(15일 종가 기준)으로, 2018년 고점(40만원대)의 절반에 불과하다. 황유식 NH투자증권 연구원은 “연말 충남 대산 공장 재가동 이후 영업이익은 한 단계 증가할 것”이라고 전망했다.

현대모비스와 한온시스템 등 자동차 관련주도 주목할 필요가 있다. 현대모비스는 3분기 영업이익이 19.9% 감소했지만 내년 전체 영업이익은 2조5552억원으로, 53.6% 증가할 것으로 예상된다. 이는 2016년 이후 최대 실적이다. 장문수 현대차증권 연구원은 “신차 출시 증가와 옵션 선택률 상승, 친환경차 판매 증가로 수익성 개선이 더욱 가속화될 것”이라고 전망했다. 현대자동차 협력사인 한온시스템도 내년 영업이익 증가율이 96.4%에 달할 전망이다.

롯데쇼핑은 4분기 영업이익이 1276억원으로, 작년 동기 대비 193% 급증할 것으로 예상됐다. 3년간 200여 개 점포(백화점·롭스·마트·슈퍼)를 정리하는 구조조정 효과가 본격적으로 나타나고 있다는 분석이다. 올해만 100여 개 매장의 구조조정이 이뤄진다. 박종대 하나금융투자 연구원은 “추세적인 주가 상승을 논하기는 이르지만 실적 개선과 저가 메리트가 부각되면서 단기 주가 모멘텀을 형성할 수 있다”고 설명했다.

이 연구원은 “연말로 갈수록 실적이 개선되거나 턴어라운드하는 뉴페이스주에 주목해야 한다”며 “연말에는 펀드 클로징, 대주주 요건 회피 등으로 수익 확정 움직임이 나타나기 때문에 기존에 주목하지 않던 새로운 실적주에 대한 관심이 커질 것”이라고 전망했다.

박의명 기자 uimyung@hankyung.com

턴어라운드 종목 30여 개

15일 하나금융투자 주식전략팀이 3분기 실적 추정치를 분석한 결과 3분기에 역성장하면서 4분기나 내년부터 영업이익이 두 자릿수 이상 증가하는 종목은 30여 개로 조사됐다. 롯데케미칼, 아모레퍼시픽, 롯데쇼핑 등이 대표 종목이다. 이경수 하나금융투자 연구원은 “4분기에는 낙폭이 과대하면서 실적이 개선되는 종목이 더 오르는 경향을 보였다”며 “연말에 주가가 많이 오른 종목을 팔고 낙폭 과대주로 매수세가 이동할 수 있다”고 분석했다.전문가들은 내년 실적 증가폭이 높은 종목이 가장 유망하다고 강조했다. 롯데케미칼이 대표적이다. 롯데케미칼은 3분기 영업이익(1231억원)이 작년 동기 대비 60.8% 감소한 것으로 추정된다. 하지만 내년 영업이익은 9492억원으로, 올해 대비 303.6% 늘어날 것으로 전망된다. 롯데케미칼 주가는 22만2000원(15일 종가 기준)으로, 2018년 고점(40만원대)의 절반에 불과하다. 황유식 NH투자증권 연구원은 “연말 충남 대산 공장 재가동 이후 영업이익은 한 단계 증가할 것”이라고 전망했다.

‘아모레 듀오’ 120% 성장 전망

아모레퍼시픽과 아모레G도 내년 실적 개선이 점쳐진다. 두 종목의 3분기 영업이익 감소율은 각각 -55.4%, -56.7%다. 하지만 내년 아모레퍼시픽 영업이익은 4190억원으로, 올해 대비 122.5% 증가할 것으로 예상된다. 같은 기간 아모레G 영업이익도 4462억원으로, 118% 늘어날 것으로 조사됐다. 박현진 DB금융투자 연구원은 “4분기로 갈수록 해외 면세점을 중심으로 이익이 증가하면서 실적 흐름이 반전할 수 있을 것”이라고 전망했다.현대모비스와 한온시스템 등 자동차 관련주도 주목할 필요가 있다. 현대모비스는 3분기 영업이익이 19.9% 감소했지만 내년 전체 영업이익은 2조5552억원으로, 53.6% 증가할 것으로 예상된다. 이는 2016년 이후 최대 실적이다. 장문수 현대차증권 연구원은 “신차 출시 증가와 옵션 선택률 상승, 친환경차 판매 증가로 수익성 개선이 더욱 가속화될 것”이라고 전망했다. 현대자동차 협력사인 한온시스템도 내년 영업이익 증가율이 96.4%에 달할 전망이다.

롯데쇼핑·SK이노·포스코도 관심

4분기부터 영업이익이 증가하는 종목도 유망하다는 분석이다. SK이노베이션은 3분기 영업이익이 61% 감소했지만 4분기는 증가율이 25.9%를 기록할 것으로 조사됐다. 코로나19 이후 계속 부진했던 포스코도 3분기 54% 역성장했지만 4분기는 영업이익이 14.1% 증가할 것으로 전망된다. LG이노텍도 3분기 영업이익이 44.7% 감소했지만 4분기는 45.1% 늘어날 전망이다.롯데쇼핑은 4분기 영업이익이 1276억원으로, 작년 동기 대비 193% 급증할 것으로 예상됐다. 3년간 200여 개 점포(백화점·롭스·마트·슈퍼)를 정리하는 구조조정 효과가 본격적으로 나타나고 있다는 분석이다. 올해만 100여 개 매장의 구조조정이 이뤄진다. 박종대 하나금융투자 연구원은 “추세적인 주가 상승을 논하기는 이르지만 실적 개선과 저가 메리트가 부각되면서 단기 주가 모멘텀을 형성할 수 있다”고 설명했다.

이 연구원은 “연말로 갈수록 실적이 개선되거나 턴어라운드하는 뉴페이스주에 주목해야 한다”며 “연말에는 펀드 클로징, 대주주 요건 회피 등으로 수익 확정 움직임이 나타나기 때문에 기존에 주목하지 않던 새로운 실적주에 대한 관심이 커질 것”이라고 전망했다.

박의명 기자 uimyung@hankyung.com

관련뉴스