“같은 기업인데 ESG 등급이 천차만별입니다. 기업 활동이 하루 사이에 확 바뀐 것도 아닌데 이상하죠.”

ESG(환경·사회·지배구조)에 대한 국내 투자자의 관심은 높아지고 있지만 어느 기업에 투자해야 좋을지 모르겠다는 푸념이 나온다. 같은 기업인데도 평가기관에 따라 ESG 점수가 극과 극으로 갈릴 때가 많다. 석연찮은 이유로 국내 우량 기업을 평가 대상에서 빼기도 한다. 한국 상황에 맞는 ESG 평가기준이 필요하다는 지적이 나오는 배경이다.

경제계에서는 한국의 기업 환경에 대한 글로벌 평가기관들의 이해도가 떨어진다는 지적이 나온다. 한 대기업 관계자는 “한국에는 대표이사 처벌 법규가 과도하지만 평가기관들은 이를 감안하지 않고 기소만 돼도 바로 G(지배구조) 부문에서 낮은 등급을 준다”고 말했다.

우량기업들이 빠지면서 ESG 지수의 효용성이 뚝 떨어졌다는 지적이 나온다. 지난해 MSCI 코리아 ESG 리더스 지수는 2.06% 올랐다. 같은 기간 코스피지수 상승률(7.67%)의 3분의 1에도 못 미친다. 한국의 MSCI 지수만 보면 ESG 우수 기업을 고집할 이유가 없다는 결론이 나온다. 반면 마이크로소프트, 아마존 등이 포함된 ‘MSCI 미국 ESG 리더스 지수’는 지난해 31.66% 올라 다우지수(22.3%), S&P500지수(28.7%) 상승률을 뛰어넘었다. 올해도 상황은 똑같다. 1월부터 9월까지 MSCI가 제시한 한국 ESG 지수는 3.7% 오르는 데 그쳐 코스피지수 상승률(6.9%)을 밑돌았다. 같은 기간 S&P500지수 상승률(3.2%)을 두 배 가까이 웃돈 미국 ESG 지수(6.16%)와는 딴판이다.

전문가들은 한국 사회의 맥락과 상황을 반영한 ESG 평가기준을 설정해 표준화해야 한다고 입을 모은다. 문두철 연세대 경영대학 교수는 “한국에서는 신종 코로나바이러스 감염증(코로나19) 사태처럼 국가적 재난이 있을 때 대기업들이 나서 릴레이 기부를 펼치는 관례가 있는데, 이 같은 활동도 평가 지수에 반영해야 한다”고 말했다.

전문성을 갖춘 국내 ESG 평가기관이 설립돼야 한다는 주장도 나온다. 현재 국내에서 ESG 점수를 발표하는 기관은 기업지배구조연구원(KCGS)과 경제정의실천시민연합 산하 기업정의연구소 정도다. 두 기관 모두 ‘기업의 지배구조 개선’을 슬로건으로 내걸고 있어 ESG 중 E와 S에 대한 평가의 전문성이 떨어진다. 경영컨설팅업체 아이비에스의 이명환 대표는 “국내에 먼저 ESG 인증·평가 제도와 제대로 된 기관이 자리잡아야 대기업뿐 아니라 중소기업들의 해외 시장 진출에도 도움을 줄 수 있을 것”이라고 말했다.

이선아/황정환 기자 suna@hankyung.com

ESG(환경·사회·지배구조)에 대한 국내 투자자의 관심은 높아지고 있지만 어느 기업에 투자해야 좋을지 모르겠다는 푸념이 나온다. 같은 기업인데도 평가기관에 따라 ESG 점수가 극과 극으로 갈릴 때가 많다. 석연찮은 이유로 국내 우량 기업을 평가 대상에서 빼기도 한다. 한국 상황에 맞는 ESG 평가기준이 필요하다는 지적이 나오는 배경이다.

ESG 지수 보고 투자하면 외려 손해

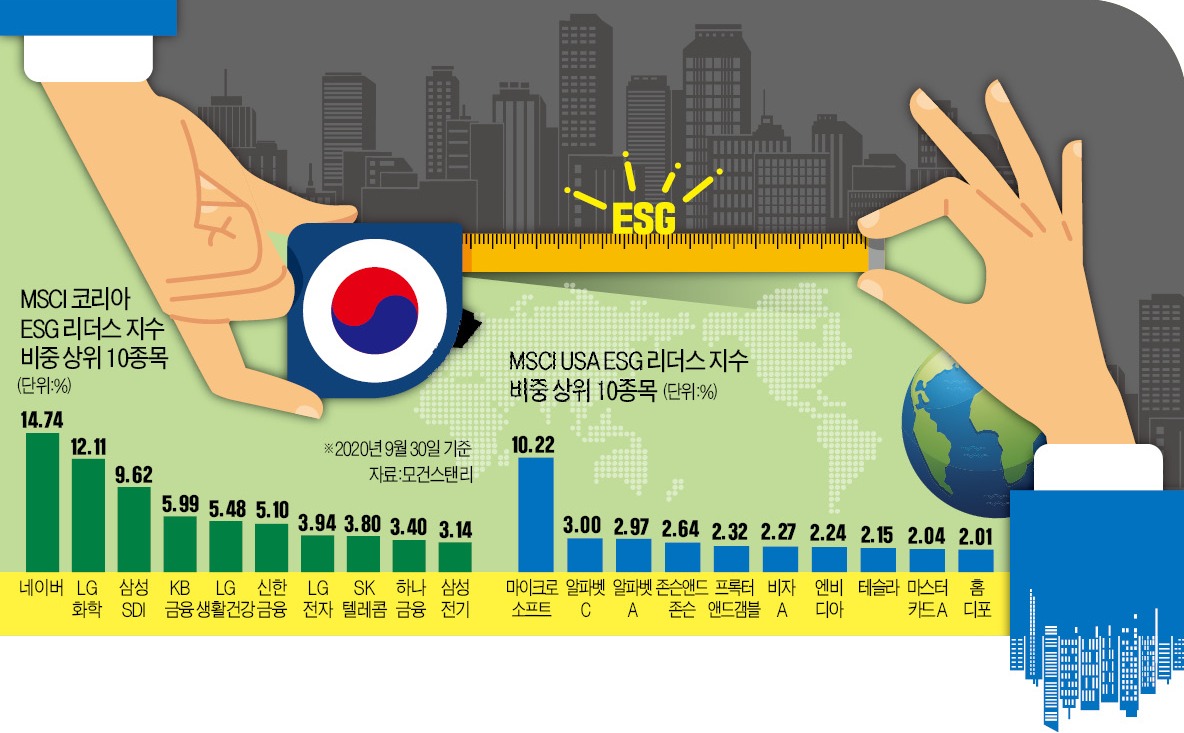

삼성전자는 2018년 이재용 부회장이 뇌물공여 등의 혐의로 형사재판에 넘겨지면서 ‘MSCI 코리아 ESG 리더스 지수’에서 제외됐다. 이 지수는 글로벌 투자정보 제공기관인 모건스탠리캐피털인터내셔널(MSCI)이 ESG 평가 결과가 우수한 기업을 중심으로 산출한다. 여기에 들어가려면 ESG 부문에서 ‘BB등급’ 이상, 사회적 논쟁(controversy) 부문에서 10점 만점 중 3점 이상을 받아야 한다. 삼성전자는 대표적인 ESG 우수기업이지만 사회적 논쟁 부문에서 기준에 미달했다. 현대자동차도 마찬가지다. 2018년 ‘엘리엇 사태’로 지배구조 논란이 일자 현대모비스·현대위아 등 계열사까지 모두 리더스 지수에서 제외됐다.경제계에서는 한국의 기업 환경에 대한 글로벌 평가기관들의 이해도가 떨어진다는 지적이 나온다. 한 대기업 관계자는 “한국에는 대표이사 처벌 법규가 과도하지만 평가기관들은 이를 감안하지 않고 기소만 돼도 바로 G(지배구조) 부문에서 낮은 등급을 준다”고 말했다.

우량기업들이 빠지면서 ESG 지수의 효용성이 뚝 떨어졌다는 지적이 나온다. 지난해 MSCI 코리아 ESG 리더스 지수는 2.06% 올랐다. 같은 기간 코스피지수 상승률(7.67%)의 3분의 1에도 못 미친다. 한국의 MSCI 지수만 보면 ESG 우수 기업을 고집할 이유가 없다는 결론이 나온다. 반면 마이크로소프트, 아마존 등이 포함된 ‘MSCI 미국 ESG 리더스 지수’는 지난해 31.66% 올라 다우지수(22.3%), S&P500지수(28.7%) 상승률을 뛰어넘었다. 올해도 상황은 똑같다. 1월부터 9월까지 MSCI가 제시한 한국 ESG 지수는 3.7% 오르는 데 그쳐 코스피지수 상승률(6.9%)을 밑돌았다. 같은 기간 S&P500지수 상승률(3.2%)을 두 배 가까이 웃돈 미국 ESG 지수(6.16%)와는 딴판이다.

기관투자가도 기준 놓고 고민

한국투자공사(KIC) 등 국내 기관투자가도 모건스탠리 등이 내놓은 데이터에 의존하고 있다. 일부 항목에 가중치를 두지만 결과가 크게 달라지지는 않는다. 삼성전자 등 국내 대표기업들이 불이익을 받을 가능성이 높다는 얘기다.전문가들은 한국 사회의 맥락과 상황을 반영한 ESG 평가기준을 설정해 표준화해야 한다고 입을 모은다. 문두철 연세대 경영대학 교수는 “한국에서는 신종 코로나바이러스 감염증(코로나19) 사태처럼 국가적 재난이 있을 때 대기업들이 나서 릴레이 기부를 펼치는 관례가 있는데, 이 같은 활동도 평가 지수에 반영해야 한다”고 말했다.

전문성을 갖춘 국내 ESG 평가기관이 설립돼야 한다는 주장도 나온다. 현재 국내에서 ESG 점수를 발표하는 기관은 기업지배구조연구원(KCGS)과 경제정의실천시민연합 산하 기업정의연구소 정도다. 두 기관 모두 ‘기업의 지배구조 개선’을 슬로건으로 내걸고 있어 ESG 중 E와 S에 대한 평가의 전문성이 떨어진다. 경영컨설팅업체 아이비에스의 이명환 대표는 “국내에 먼저 ESG 인증·평가 제도와 제대로 된 기관이 자리잡아야 대기업뿐 아니라 중소기업들의 해외 시장 진출에도 도움을 줄 수 있을 것”이라고 말했다.

이선아/황정환 기자 suna@hankyung.com

관련뉴스