최근 인텔의 낸드플래시 사업부를 인수한 SK하이닉스의 이석희 사장(사진)이 “5년 안에 낸드 매출을 지금의 세 배 수준으로 끌어올리겠다”고 밝혔다.

최근 인텔의 낸드플래시 사업부를 인수한 SK하이닉스의 이석희 사장(사진)이 “5년 안에 낸드 매출을 지금의 세 배 수준으로 끌어올리겠다”고 밝혔다.이 사장은 4일 3분기 실적발표 직후 열린 콘퍼런스콜에서 “인텔의 낸드와 SSD(낸드 기반 데이터 저장장치) 사업 인수에 따른 시너지 효과를 기대하고 있다”며 이같이 말했다. 시장조사기관 옴디아에 따르면 SK하이닉스는 지난해 낸드 사업으로 45억5200만달러(약 5조1700억원)의 매출을 올렸다. 이 사장이 제시한 목표가 실현되면 SK하이닉스의 연간 낸드 매출은 2025년께 15조원을 넘어서게 된다. 글로벌 낸드 시장에서 삼성전자(지난해 매출 18조7900억원)에 이어 2위로 도약하겠다는 비전을 내놓은 것이다.

“인텔 인수로 포트폴리오 다변화”

이날 SK하이닉스 3분기 콘퍼런스콜(전화 실적설명회)에서 이 사장은 많은 얘기를 했다. 25분간의 프레젠테이션 외에 질의응답 시간에도 질문 14개 중 8개에 직접 답했다. 질문을 영어로 통역하기도 전에 “네, 그건…”이라고 말할 정도로 적극적이었다. SK하이닉스 최고경영자(CEO)가 콘퍼런스콜에 ‘등판’한 건 2014년 4월 이후 7년6개월 만이다. 인텔의 낸드 사업 인수 대금 90억달러(약 10조3000억원)가 과도한 게 아니냐는 일각의 우려를 CEO가 직접 나서 불식시킬 필요가 있었기 때문이라는 분석이다.

이 사장은 콘퍼런스콜에서 인수 계약의 ‘시너지 효과’를 여러 번 강조했다. 그는 “인텔 낸드 인수로 제품 라인업이 다양해진다”고 수차례 말하며 인수 당위성을 설명했다. “인텔과 SK하이닉스의 낸드플래시 개발 방식이 달라 수조원의 비용이 더 들어갈 것”이란 시장 우려에 대한 답이었다.

인텔은 ‘플로팅게이트’ 방식으로 낸드를 생산하고, SK하이닉스는 ‘CTF’란 기술을 쓴다. 두 업체의 기술을 통일할 것이란 관측과 달리 이 사장은 “각자 방식의 장점을 살릴 것”이라고 밝혔다. 그는 “인텔의 방식은 QLC(쿼드러플셀·4비트 단위로 데이터 저장) 등의 제품을 개발하는 데 적합해 ‘콜드스토리지’(장기 보관 데이터용 저장장치)에 집중할 수 있다”며 “SK하이닉스는 모바일용 낸드와 핫스토리지(속도가 중요한 저장장치) 중심으로 대응할 것”이라고 설명했다.

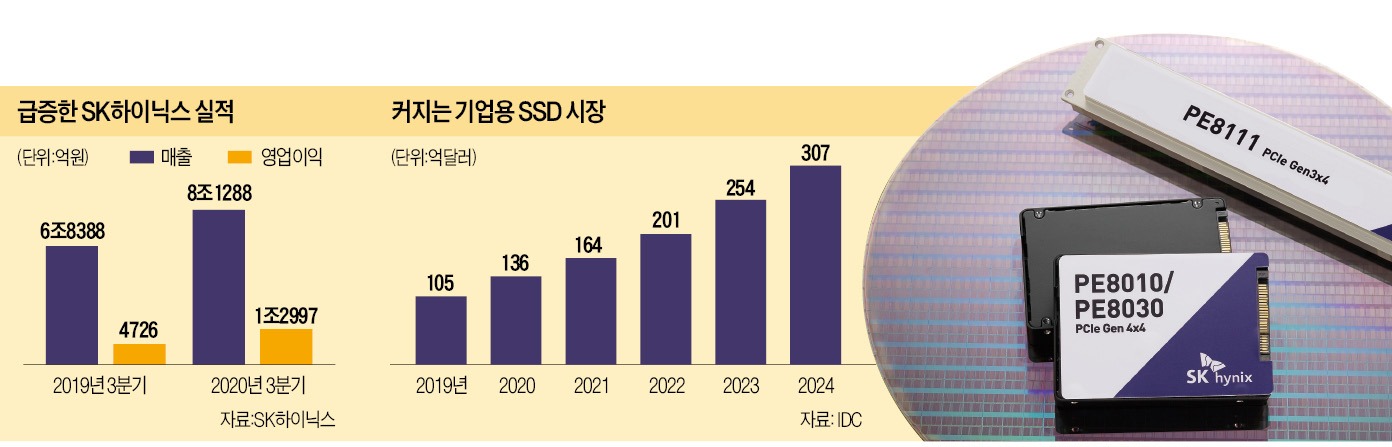

이 사장은 기업용 SSD 사업의 역량을 강화하는 방안을 설명하는 데도 상당한 시간을 할애했다. 기업용 SSD는 낸드를 여러 개 붙여 만든 대용량 데이터 저장장치로 낸드 업체들의 ‘미래 먹을거리’로 꼽힌다. 지난 2분기 기준 인텔 점유율은 29.6%(세계 2위), SK하이닉스는 7.1%(5위)다. 이 사장은 “인텔 인수로 고사양 기업용 SSD 시장에 SK하이닉스가 진입하는 ‘즉각적인 효과’가 발생한다”고 말했다.

내년 상반기 메모리 가격 회복

환경·사회·지배구조(ESG) 경영에 대한 계획도 밝혔다. 이 사장은 “저전력 SSD는 기존 저장장치인 하드디스크보다 전력 소모량이 94%가량 적은 제품”이라며 “전 세계 데이터센터의 하드디스크를 저전력 SSD로 대체하면 4100만t의 이산화탄소를 줄일 수 있다”고 말했다. SK그룹 8개사는 2050년까지 사용 전력의 100%를 신재생에너지로 충당하겠다는 글로벌 연합체인 ‘RE100’에도 최근 가입했다.D램 가격의 회복 시점은 내년 1분기로 전망했다. 박명수 SK하이닉스 D램 마케팅담당은 “4분기 들어 서버 D램의 재고 조정과 수요 약세가 지속되고 있다”며 “내년 1분기엔 스마트폰 업체들의 시장 선점 경쟁으로 모바일 D램 수요가 강할 것”이라고 말해다. 서버 D램에 대해서는 “디지털 전환 속도가 빨라지고 있어 수요가 꾸준할 것”이라고 내다봤다.

이날 SK하이닉스가 밝힌 연결기준 3분기 매출은 지난해 같은 기간보다 18.9% 증가한 8조1288억원이다. 영업이익은 시장 전망치를 소폭 웃도는 1조2997억원으로 나타났다. 전 분기보다는 33% 줄었지만 지난해 3분기 대비 175% 증가했다. 두 분기 연속으로 1조원대 영업이익을 냈다.

황정수/송형석 기자 hjs@hankyung.com

관련뉴스