삼성이 반도체 사업을 시작한 것은 1974년 이건희 회장이 사재를 털어 한국반도체를 인수하면서부터지만 본격적인 사업화는 1983년 창업주 이병철 회장이 삼성그룹 차원에서 본격 투자하기로 결정하면서다. 당시엔 국내에서도 반대가 많았고 앞서 있던 일본 기업들도 삼성이 실패할 것이라고 예언했다. 미국 마이크론테크놀로지로부터 D램 반도체 기술을 이전받기로 했지만 현지로 연수를 떠난 삼성 직원들은 설계도면도 제대로 보지 못하고 어떤 시스템도 만지지 말라는 지시를 받는 등 온갖 수모를 겪어야 했다. 일본 샤프로부터도 귀동냥과 눈짐작만으로 기술을 얻어내야 했다. 우여곡절 끝에 삼성은 1983년 64K(킬로바이트) D램을 사업 본격화 6개월 만에 개발에 성공, 오늘날 한국이 메모리 반도체 분야 세계 1위로 우뚝 서게 하는 서막을 열었다.

반도체가 수출 1위 품목으로 한국을 먹여살리기까지 어려움도 많았다. 삼성에 이어 현대전자와 LG반도체도 반도체사업에 뛰어들었지만 1998년 외환위기로 산업 구조조정의 필요성이 제기됐다. 후발 두 업체가 합병해 하이닉스가 탄생했지만 국제경쟁력에 뒤처져 적자가 쌓여만 갔다. 2011년 SK그룹이 은행 등 채권단 관리를 받고 있는 하이닉스를 3조4267억원에 인수하면서 정상화시켰고, 지난 2분기 기준 세계 D램시장 점유율 30.2%로 삼성전자(42.1%)에 이어 세계 2위로 올라섰다.

세계 반도체 기업들의 합종연횡과 대규모 투자

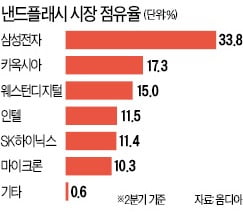

SK하이닉스는 지난달 20일 미국 인텔의 낸드 플래시 메모리 사업 부문을 10조3104억원에 인수했다. SK하이닉스는 인텔의 낸드 플래시 사업을 통째로 인수하면서 세계시장 5위(11.4%)에서 2위(22.9%)로 뛰어올라 1위 삼성전자(33.8%)를 추격하게 됐다. 한국이 삼성전자와 SK하이닉스에 힘입어 세계 메모리시장을 장악하는 구조다.

SK하이닉스는 지난달 20일 미국 인텔의 낸드 플래시 메모리 사업 부문을 10조3104억원에 인수했다. SK하이닉스는 인텔의 낸드 플래시 사업을 통째로 인수하면서 세계시장 5위(11.4%)에서 2위(22.9%)로 뛰어올라 1위 삼성전자(33.8%)를 추격하게 됐다. 한국이 삼성전자와 SK하이닉스에 힘입어 세계 메모리시장을 장악하는 구조다.하지만 세계 반도체 시장에서 한국이 차지하는 비중은 19%(6월 미국반도체산업협회 기준) 정도다. 전체 반도체 시장에서 메모리 비중은 30%고 70%는 비메모리 반도체가 차지하고 있어서다. 글로벌 반도체 시장(지난해 매출 기준 4284억달러)은 미국이 47%로 1위며 일본(10%) 유럽(10%) 대만(6%) 중국(5%) 등이 시장을 나눠 갖고 있다.

세계 반도체 시장은 빠르게 변화하고 있어서 기업들의 급성장 및 몰락, 기업인수합병이 빈번하게 일어난다. 인텔이 낸드 플래시를 SK하이닉스에 매각한 것은 주력인 중앙처리장치(CPU) 등 비메모리 반도체 분야에서 미국 AMD의 거센 추격을 받고 있어서다.

시스템 반도체 설계업체 AMD는 세계 CPU 2위며 미국 엔비디아에 이어 그래픽처리장치(GPU) 2위 업체다. GPU는 ‘스마트폰의 두뇌’로 불리는 AP(모바일 중앙처리장치, 컴퓨터의 CPU와 같은 개념)의 핵심 부품이다. 삼성은 지난해 6월 AMD와 고성능 그래픽 프로세서를 위한 전략적 파트너십을 맺었다. 휴대폰 등 모바일 기기의 그래픽 설계자산(IP)을 맞춤형으로 제공받기로 한 것이다. 삼성은 지난해 비메모리인 시스템 반도체 분야에서도 세계 1등을 하겠다는 ‘반도체 2030’을 발표했는데 이를 위한 실현전략으로 팹리스업체인 AMD와 협력을 강화한 것이다.

삼성은 나아가 파운드리 분야에서도 대규모 투자를 감행하고 있다. 지난 5월 평택에 EUV(극자외선) 파운드리 라인에 10조원을 투자하기로 했다. 파운드리 세계 2위(점유율 15.9%)인 삼성이 대규모 투자를 감행하는 것은 1위 대만의 TSMC(54.1%)와의 격차를 좁히지 못하는 데다 중국 SMIC(4.5%) 등의 거센 추격을 받고 있어서다. 이에 맞서 TSMC는 2024년 ‘2나노 반도체’를 세계 최초로 생산하겠다며 기술력을 과시하고 있다. 반도체 회로에서 전류의 흐름을 조절하는 문 역할을 하는 ‘게이트의 간격’을 2나노미터(㎚, 1㎚는 10억분의 1m)에 맞춘다는 것으로 현재 삼성의 5나노 수준을 뛰어넘는다.

미국과 중국의 반도체 패권경쟁

최근 여러 이유로 맞부딪치는 미국과 중국의 갈등은 반도체 분야에서 정점을 치닫고 있다. 중국이 ‘반도체굴기’를 내세워 대규모 투자를 단행하자 미국은 자국 기술을 활용해 생산한 반도체의 중국 수출을 지난 9월부터 금지했다. 중국의 대표적 정보통신기술(ICT) 업체인 화웨이가 중국 인민해방군 소속이라는 의혹을 제기하면서다. 이에 따라 삼성전자 등이 화웨이에 D램 등 수출을 중단했다. 아직까지 반도체 기술 자립을 못한 중국은 TSMC에 위탁생산하는 방안을 추진했지만 TSMC는 화웨이 수출을 자제하고 미국 애리조나주에 공장을 짓겠다며 미국과의 제휴를 선택했다.세계 반도체 전쟁은 나아가 지능형 반도체 싸움으로 옮겨가고 있다. 지능형 반도체는 인공지능(AI)과 빅데이터 등을 활용하는 데 필요한 고성능 반도체로, 인텔 엔비디아 삼성전자 등이 시장을 선점하려 총력을 기울이고 있다. 앞으로 반도체 전쟁은 AI반도체에서 승패가 갈릴 것이라는 전망이 많다.

정태웅 한경 경제교육연구소 연구위원 redael@hankyung.com

NIE 포인트

① 삼성이 대량생산이 가능한 메모리 반도체 분야에서 세계 1위지만 여러 제품을 소량 생산해야 하는 비메모리 분야의 경쟁력이 다소 약한 이유는 왜일까.② 중국과 한국의 기술 격차가 갈수록 좁혀지는 상황에서 반도체 분야에서 한국의 기술우위를 지키려면 어떻게 해야 할까.

③ 미국이 중국에 대한 반도체 공급을 차단하면서 격화되고 있는 미·중 갈등은 앞으로 어떻게 전개될까.

관련뉴스