A씨는 수억원의 신규 아파트 분양권을 매입했다. 모친 회사에서 일하면서 받는 월급으로는 분양권 대금을 감당할 수 없었다. 결국 모친이 계약금과 잔금을 모두 대납했다. 증여세도 내지 않았다.

30대인 B씨는 큰 돈을 들이지 않고 수십억원대 상가건물을 취득했다. 건물에 설정돼 있는 근저당채무를 인수하는 방식을 썼다. 채무 상환 대금은 어머니로부터 증여받았지만 세금을 제대로 내지 않았다.

국세청은 이처럼 증여세와 소득세 등을 내지 않고 분양권 등 부동산을 매입한 85명에 대해 세무조사를 실시한다고 17일 발표했다.

'부모 찬스'이용해 분양권과 건물 매입

아파트 분양권 거래과정에서 증여세 등을 탈루한 46명이 조사대상으로 선정됐다. 자녀 명의로 분양권을 취득한 뒤 부모가 중도금을 대신 납부하는 형태가 많았다. 가족에게 분양권을 시세보다 낮은 가격으로 팔아 증여세를 탈루하는 이들도 대거 적발됐다. 특수관계인에게 부동산을 양도할 때엔 시세보다 3억원 낮거나 시가의 5% 상당액을 싸게 팔면 양도세를 다시 계산해 산정한다. 특수관계인으로부터 3억원 이상 싸거나 시가보다 30% 이상 싸게 매입하면 저가 양수로 간주돼 증여세를 내야 한다.

자녀의 채무를 부모가 대신 납부하는 형태로 변칙증여하는 혐의자도 39명이었다. 부동산을 사면서 고액자산가인 부모로부터 고가의 부동산 취득자금을 빌린 것으로 신고한 뒤 원리금을 상환하지 않고 사실상 채무를 면제받는 방식이 많았다.

부동산 규제 피해 분양권 전매해 수억원 차익

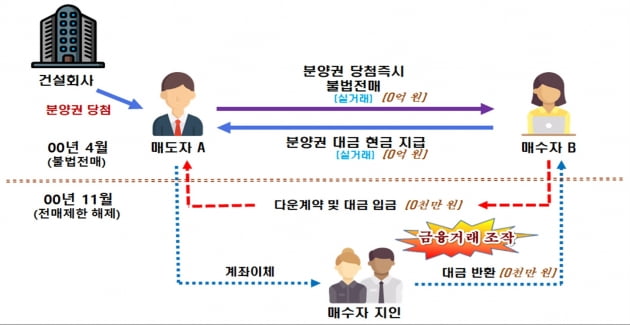

국세청은 최근 세무조사를 통해 적발한 부동산 탈세 사례도 공개했다. 분양권 매매시 실제 거래한 금액보다 낮게 '다운 계약서'를 쓴 C씨가 대표적 사례다.

C씨는 본인이 분양권을 산 지역이 규제지역으로 묶여 있어 분양권을 전매하지 못하자 거래 형태를 조작했다. 전매 제한 기간에 분양권을 팔고 돈까지 받았으나 과세당국에 적발되지 않도록 분양권 전매 제한이 해제된 뒤 매매거래가 이뤄진 것처럼 꾸몄다. 또 실제 매수대금보다 낮게 계약서를 써 양도세를 탈루했다.

사회 초년생인 D씨는 투기과열지구에 있는 수억원의 아파트를 샀다. 부친으로부터 빌린 돈으로 취득하는 것처럼 자금조달계획서를 제출했다. 하지만 국세청 조사결과 아파트 취득자금 수억원을 증여받고도 증여세를 탈루하기 위해 허위 차용증을 작성한 것으로 확인돼 증여세 수억원을 추징받았다.

신탁회사를 동원해 양도세를 빼돌린 사례도 적발됐다. 수십억원의 부동산을 지인에게 양도한 뒤 다시 해당 부동산을 신탁사에 신탁하면서 수익자는 본인 명의로 지정했다. 부동산 양도차익을 우회적으로 지급받고 이면계약서를 작성해 양도가액도 축소 신고했다가 양도세 수억원을 토해냈다.

김태호 국세청 자산과세국장은 "부동산 거래과정에서 변칙적 탈세에 대한 정보 수집을 강화해 부동산 거래 과정에 탈세가 없었는 지 여부를 엄정하게 검증할 것"이라고 말했다.

정인설 기자 surisuri@hankyung.com

관련뉴스