올해 종합부동산세(종부세)가 부과대상과 세액 모두 역대 최대치를 기록했다. 25일 국세청에 따르면 올해 종부세 부과대상은 지난해 59만5000명에서 14만9000명(25%) 증가했다. 고지세액은 4조2687억원으로 지난해 3조3471억원에서 9216억원(27.5%) 늘어났다.

올해 종합부동산세(종부세)가 부과대상과 세액 모두 역대 최대치를 기록했다. 25일 국세청에 따르면 올해 종부세 부과대상은 지난해 59만5000명에서 14만9000명(25%) 증가했다. 고지세액은 4조2687억원으로 지난해 3조3471억원에서 9216억원(27.5%) 늘어났다.종부세는 1차로 재산세를 부과한 후 과세대상 재산 가액이 일정 수준을 넘는 경우에 한해 부과된다. 1세대 1주택자에는 9억원을, 배우자 또는 가족과 공동 소유 시 6억원씩을 공제해준다. 부부공동명의의 경우 공제액은 12억원이라는 얘기다. 그렇다고 1가구 1주택에 주어지는 공제를 받을 수는 없다.

올해는 신종 코로나바이러스 감염증(코로나19)를 감안해 최대 9개월까지 납부를 연장해준다.다음은 국세청이 제시한 종부세 고지(신고)와 관련한 일문일답이다.

▶과세는 어떻게 이뤄지는가.

"주택 또는 토지 보유자에게 1차로 부동산 소재지 관할 시군구에서 재산세를 부과하고, 2차로 전국에 소재한 유형별(주택, 종합·별도합산토지) 과세대상 재산을 인별 합산한 가액이 유형별 공제액을 초과하는 경우 종부세를 결정해 고지한다."

▶종부세 과세 기준은?

"매년 1월 1일을 기준으로 국토교통부 장관과 시장·군수·구청장이 공시하는 가격이다. 공동주택과 표준 단독주택 및 표준지는 국토부 장관이, 그 외 단독주택 및 토지는 부동산 소재지 관할 시장·군수·구청장이 가격을 공시한다. 주택(공동주택) 공시가격은 4월, 토지 공시가격은 5월이다. 국토부 또는 부동산소재지 관할 시군구 홈페이지에서 확인할 수 있다. 6월1일 기준 인별로 소유한 주택이나 토지의 공시가격 합계액이 일정 수준을 초과할 경우 과세가 시작된다. 주택(아파트·다가구·단독주택)의 경우 6억원(1세대 1주택자 9억원)부터 과세된다. 종합합산 토지(나대지·잡종지 등)은 5억원부터, 별도합산 토지(상가·공장 부속토지 등)는 80억원부터 과세된다."

▶1세대 1주택자의 정의는.

"종부세상 1세대 1주택은 세대원 중 1명이 단독으로 주택분 재산세 과세 대상인 1주택만을 소유한 경우다. 소득세법에 따른 거주자를 의미한다"

▶ 1주택을 배우자 또는 가족과 공동 소유 시 공제액은.

"배우자 또는 세대원이 1주택을 공동으로 소유하고 있는 경우에는 1세대 1주택자에 해당하지 않는다. 지분 소유자별로 각각 6억원씩 공제된다. 1세대 1주택자의 공제액은 9억원이다."

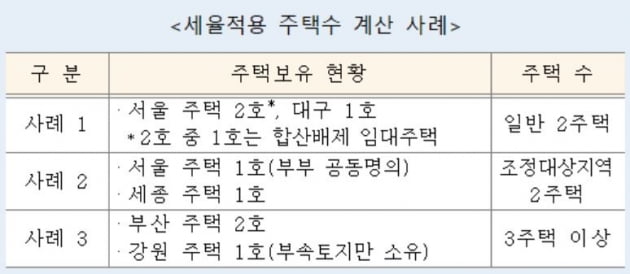

▶ 세율 적용 시 주택 수 산정 방식은.

"재산세가 주택으로 과세되는 경우에만 주택으로 과세된다. 납세자별로 전국에 소유한 재산세 과세 대상 주택을 합한 개수이다. 주택의 일부 지분만 보유한 경우에도 주택 1채를 소유한 것으로 보아 세율 적용 시 주택 수를 계산한다. 합산배제 임대주택은 세율적용 시 주택 수 계산 대상에서 제외한다. 서울에 주택 2호(그 중 1호는 합산배제 임대주택)가 있고 대구에 1호가 있으면 이는 일반 2주택이다. 부산에 2호, 강원에 주택 1호의 부속토지만 소유할 경우 3주택 이상으로 분류된다."

▶일정 지분을 상속받은 주택도 주택수에 포함되는지?

"주택을 상속받아 공동으로 보유하는 경우 지분율이 20% 이하이고, 지분율 상당 공시가격이 3억원 이하인 경우 세율 적용 시 주택 수에서 제외한다. 다만 1세대1주택 판정 시에는 주택 수에 포함된다. 특례를 적용받은 상속주택도 공시가격은 과세표준에 포함된다. 공동 상속주택이 여러 채인 경우 상속주택별로 판단하며, 요건에 부합하는 상속주택은 모두 주택 수에서 제외한다."

▶ 조정대상지역 여부 판단 기준은?

"과세기준일인 매년 6월 1일을 기준으로 판단한다. 가령 2018년 조정대상지역으로 지정됐다가 올해 4월 해제됐을 경우를 보자. 과세 기준일인 6월1일 전에 해제됐으므로 일반지역으로 과세된다. 그러나 9월에 해제됐다면 조정대상 지역으로 과세된다."

▶과세 대상 주택과 토지 명세를 확인하는 방법은.

"홈택스 또는 손택스(모바일 홈택스) '과세물건 조회' 서비스를 이용해 조회할 수 있다. 과세 대상 물건을 조회하고 명세를 내려받을 수 있다. 홈택스 이용이 어려운 납세자는 관할세무서에서 본인 확인 절차를 거친 후 물건 명세를 제공받을 수 있다. 다만 과세대상 물건 명세는 실제 과세된 물건만 조회되므로 합산배제 신고한 주택 등 과세대상에 포함되지 않는 물건은 조회되지 않는다."

▶ 홈택스의 종부세 관련 서비스 중 공인인증서로 접속이 필요한 사항은.

"종부세 납부, 종부세 과세물건 조회, 종부세 신고(미리채움 활용) 등은 공인인증서가 필요하다. 종부세 분납신청, 종부세 신고(미리채움 미활용) 등은 공인인증서 없이 ID와 비밀번호를 이용한 로그인만으로 처리가 가능하다."

▶종부세 고지내용이 사실과 다르면 어떻게 신고하나?

"고지 내용이 사실과 다르거나 납세자가 신고를 원하는 경우 납세고지서와 관계없이 납부 기간(12월1∼15일)동안 자진신고·납부할 수 있다. 당초 고지된 세액은 취소된다. 고지 내용에 이의가 있는 경우 고지서를 수령한 날로부터 90일 이내에 이의신청, 심판청구 등 불복청구를 할 수 있다."

▶종부세 분납도 가능한가?

"납부할 종부세 세액이 250만원을 초과할 경우 분납할 수 있다. 먼저 250만~500만원까지는 납부할 세액에서 250만원을 차감한 금엑을 분납할 수 있다. 초과하는 금액은 납부 세액의 절반 이하 금액을 분납할 수 있다. 분납기간은 2021년 6월15일까지이며 분납기간동안 이자가 가산되지 않는다."

▶합산배제 신고기간 내 합산배제 신고를 못 한 경우는.

"신고기간(9월16∼30일) 내 합산배제 신고를 하지 못한 경우 종부세 납부기간(12월1~15일) 중 추가로 신청할 수 있다.

▶12월15일까지 납부하지 않은 경우 납부지연가산세는.

" 3%의 납부지연가산세가 부과되고 세액이 100만원 이상인 경우 납부기한이 지난 후 1일마다 0.025%의 납부지연가산세 등이 5년간 추가된다."

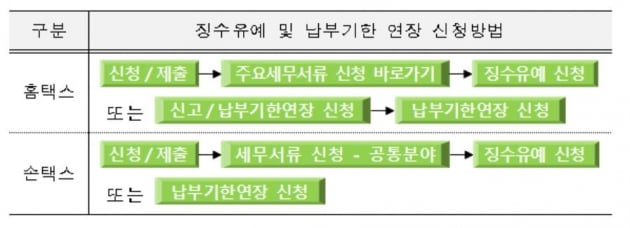

▶코로나19로 어려워진 사람에 대한 지원은 없나?

"부담을 줄이기 위해 납부기한을 최대 9개월까지 연장하고 있다. 연장하고자 하는 사람은 12월14일까지 홈택스나 손택스(홈택스 모바일앱)에 온라인 신청하거나 관할 세무서에 신청하면 된다."

▶ 세액을 잘못 신고한 경우 불이익은.

"적게 신고한 세액에 대해 10%(부당한 과소 신고는 40%)에 상당하는 과소신고 가산세가 부과된다.

김하나 한경닷컴 기자 hana@hankyung.com

관련뉴스