키움증권은 26일 대웅제약에 대해 전문의약품(ETC)의 매출 성장, 미국 국제무역위원회(ITC) 소송비용 감소 등으로 수익성이 회복될 것으로 전망했다.

다만 내달 16일 ITC의 최종판결의 결과에 따라 주가 변동성이 클 것으로 봤다. 투자의견은 ‘매수’를 유지하고, 목표주가는 12만3000원으로 올렸다.

대웅제약의 올 3분기 ETC 매출은 1938억원으로, 전년 동기 대비 10% 늘었다. 전분기에 비해서도 5% 증가한 수치다. ITC 소송 비용도 1분기 137억원을 정점으로 2분기 98억원, 3분기 45억원으로 점차 줄고 있다.

허혜민 연구원은 “4분기에는 점진적으로 실적을 회복할 것으로 예상한다”며 “ETC는 전년 동기 대비 11% 증가하고, 소송 비용 감소 등으로 영업이익은 전분기 대비 12% 늘어난 79억원을 기록할 것”이라고 추산했다.

허 연구원은 “구충제 성분의 니클로사마이드는 인도 필리핀 한국 호주 4개국에서 신종 코로나바이러스 감염증(코로나19) 치료제로 연내 1상 완료를 목표하고 있다”며 “췌장염치료제 카모스타트(경구용) 역시 코로나19 치료제로 개발 중이며, 국내 2상 환자 90명 모집을 완료해 내년초 2상 결과 확인 후 긴급사용승인(EUA)을 신청할 것으로 보인다”고 했다.

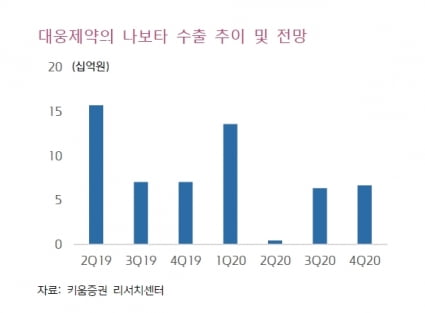

다만 내달 16일 공개되는 ITC의 최종판결에 따라 기초체력(펀더멘털) 방향성이 결정될 것으로 봤다. 허 연구원은 “대웅제약이 메디톡스와의 보툴리눔 톡신(보톡스) 영업비밀 침해 소송에서 패소하면 최악의 경우 나보타 수출 금지 및 에볼루스로부터 손해배상 소송을 당할 가능성도 존재한다”며 “이의 제기와 추가 소송 및 손해 배송, 메디톡스 로열티 지급 등으로 소송비용 증가가 예상된다”고 설명했다.

이어 “소송에서 승소할 경우 불확실성이 해소되고, 미국에서 나보타에 대한 공격적 영업 마케팅 활동으로 수익성이 회복되면서 주가 우상향이 예상된다”며 “결과를 예측하기 매우 어렵고 결과에 따라 주가 변동성이 높을 수 있어 결과를 확인한 후 접근해야 한다”고 권고했다.

김예나 기자 yena@hankyung.com

다만 내달 16일 ITC의 최종판결의 결과에 따라 주가 변동성이 클 것으로 봤다. 투자의견은 ‘매수’를 유지하고, 목표주가는 12만3000원으로 올렸다.

대웅제약의 올 3분기 ETC 매출은 1938억원으로, 전년 동기 대비 10% 늘었다. 전분기에 비해서도 5% 증가한 수치다. ITC 소송 비용도 1분기 137억원을 정점으로 2분기 98억원, 3분기 45억원으로 점차 줄고 있다.

허혜민 연구원은 “4분기에는 점진적으로 실적을 회복할 것으로 예상한다”며 “ETC는 전년 동기 대비 11% 증가하고, 소송 비용 감소 등으로 영업이익은 전분기 대비 12% 늘어난 79억원을 기록할 것”이라고 추산했다.

허 연구원은 “구충제 성분의 니클로사마이드는 인도 필리핀 한국 호주 4개국에서 신종 코로나바이러스 감염증(코로나19) 치료제로 연내 1상 완료를 목표하고 있다”며 “췌장염치료제 카모스타트(경구용) 역시 코로나19 치료제로 개발 중이며, 국내 2상 환자 90명 모집을 완료해 내년초 2상 결과 확인 후 긴급사용승인(EUA)을 신청할 것으로 보인다”고 했다.

다만 내달 16일 공개되는 ITC의 최종판결에 따라 기초체력(펀더멘털) 방향성이 결정될 것으로 봤다. 허 연구원은 “대웅제약이 메디톡스와의 보툴리눔 톡신(보톡스) 영업비밀 침해 소송에서 패소하면 최악의 경우 나보타 수출 금지 및 에볼루스로부터 손해배상 소송을 당할 가능성도 존재한다”며 “이의 제기와 추가 소송 및 손해 배송, 메디톡스 로열티 지급 등으로 소송비용 증가가 예상된다”고 설명했다.

이어 “소송에서 승소할 경우 불확실성이 해소되고, 미국에서 나보타에 대한 공격적 영업 마케팅 활동으로 수익성이 회복되면서 주가 우상향이 예상된다”며 “결과를 예측하기 매우 어렵고 결과에 따라 주가 변동성이 높을 수 있어 결과를 확인한 후 접근해야 한다”고 권고했다.

김예나 기자 yena@hankyung.com

관련뉴스