워런 버핏 벅셔해서웨이 회장은 오랜 기간 공모주 투자를 하지 않았다. “공모주 투자는 복권을 사는 것과 다를 바 없다”는 게 그의 오랜 지론이었다. 공모주는 수익을 낼 확률이 떨어진다는 얘기다. 그러던 버핏 회장이 공모주 투자에 뛰어들었다. 지난 9월 클라우드 기반 소프트웨어기업 스노플레이크의 나스닥 기업공개(IPO) 때 7억3000만달러(약 8600억원)를 투자한 것이다. 결과는 ‘대박’이었다. 상장 첫날 투자금보다 많은 8억2000만달러(약 9600억원)를 벌었다.

한국 증시에서도 공모주 투자 열기가 뜨거웠다. 내년엔 카카오뱅크 등 대어급이 줄줄이 대기하고 있어 투자 열기가 이어질 전망이다. 개인투자자에게 배정되는 공모주 비중도 늘어날 예정이다. 하지만 무턱대고 따라나섰다간 손실을 볼 수 있다. 알짜 공모주를 제대로 골라 투자하는 법을 알아야 한다.

이번주 6곳 공모주 청약

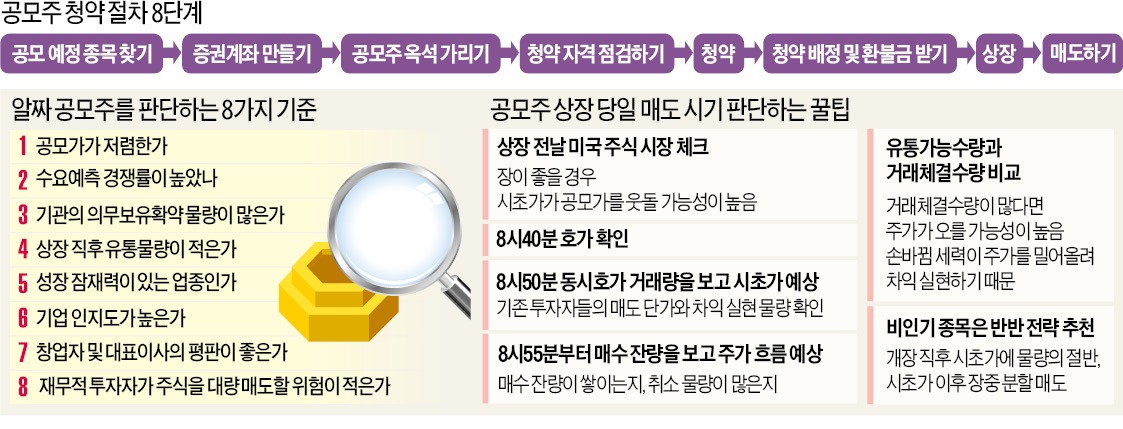

개인은 공모주로 큰 수익을 기대하기 어렵다. 인기 종목은 청약 경쟁률이 1000 대 1을 넘어선다. 수억원을 증거금으로 넣어도 받을 수 있는 주식 수는 몇 주 안 된다. 그 대신 손실 위험이 적은 안전한 투자처로 꼽힌다. 공모가 이하로 주가가 내려가는 사례가 많지 않아서다. 올해 상장한 49개 기업(스팩, 리츠 제외) 중 시초가가 공모가 이하로 내려간 곳은 8개(16%)에 불과했다. 공모주는 주식시장이 나쁠 때도 수익을 낼 수 있다. 지난 20년간 연평균 공모주 투자 수익률은 한 해도 마이너스를 기록한 적이 없었다. 증시가 활황일 때는 공모주로 얻을 수 있는 시세차익이 더 커진다.연말 막판 공모주 청약이 줄줄이 예정돼 있다. 이번주에는 명신산업, 퀀타매트릭스, 엔젠바이오, 인바이오, 티엘비, ESR켄달스퀘어리츠 등 여섯 곳이 일반청약을 받는다. 내년에도 크래프톤, SK바이오사이언스, 카카오페이, HK이노엔 등 굵직한 기업들이 출격할 예정이다.

공모가 분석은 필수

그렇다고 무조건 청약해선 안 된다. 올해 공모주 중 비비씨, 원방테크, 엔피디는 상장 직후 시초가가 공모가 대비 10% 아래로 떨어졌다. 상장 첫날 종가도 공모가보다 30% 낮았다.손실을 피하려면 청약 전에 공모가가 기업가치 대비 적정한지 분석해야 한다. 금융감독원 전자공시시스템에서 IPO 예정 기업의 증권신고서를 보면 기업가치와 공모가 산정 방법, 할인율, 예상 시가총액 등이 자세히 나와 있다. 일부 기업은 주가가 높은 경쟁사를 비교 기업으로 선정하는 등의 방식으로 몸값을 부풀린다. 그런 다음 30~40%의 할인율을 적용해 공모가가 낮아 보이게 하는 ‘꼼수’를 부린다. 공모 기업과 같은 업종의 상장사가 시장에서 어떤 평가를 받는지 비교해야 한다. 공모가는 주당 가격보다 전체 기업가치를 봐야 한다.

‘큰손’ 투자자 따라잡기

기관투자가의 움직임을 살피는 것도 도움이 된다. 공모주는 일반청약 전 기관투자가를 대상으로 수요예측을 해 공모가를 정한다. 유망 종목은 기관들이 많이 참여해 수요예측 경쟁률이 높다. 다만 기관 경쟁률이 수익률과 직결되는 건 아니다. 흥행에 실패했던 피플바이오(40 대 1) 고바이오랩(64 대 1) 박셀바이오(94 대 1) 등이 오히려 높은 수익률을 냈다. 수요예측에서 흥행에 실패한 기업들은 공모가를 싸게 책정하기 때문이다.기관들이 신청한 의무보유확약 비율도 중요한 지표가 될 수 있다. 의무보유확약은 일정 기간 주식을 팔지 않겠다는 약속이다. 확약을 걸면 더 많은 물량을 배정받을 수 있다. 확약 비율이 30% 이상이면 기관들이 매력적으로 평가하는 기업이라고 보면 된다.

장외시장에서 거래되는 가격도 상장 후 주가를 가늠할 수 있는 데이터다. 전적으로 신뢰하긴 어렵지만 장외 가격이 공모가보다 높게 형성돼 있다면 공모주 투자자들이 차익을 얻을 가능성이 크다고 볼 수 있다.

차익실현 물량 확인해봐야

상장 후 청약 물량뿐만 아니라 기존 주주의 지분 등 차익실현 물량이 쏟아져나올 수 있다. 따라서 상장 직후 시장에 풀리는 주식 수가 적은 공모주에 투자하는 것이 안전하다. 유통 물량은 구주 매출과 공모 물량, 재무적 투자자의 지분 중 의무보유확약이 걸리지 않은 주식 수로 판단하면 된다. 일반적으로 대표이사 지분과 임직원이 보유한 스톡옵션, 우리사주 물량은 6개월에서 1년 동안 매도가 금지돼 있다. 빅히트의 경우 재무적 투자자가 대량의 주식을 한꺼번에 처분하는 바람에 주가가 급락했다. 반면 지난 12일 상장한 교촌에프앤비는 유통 물량이 전체 주식 수의 18.5%로 적었고 매물을 대량 매도할 재무적 투자자가 없어 주가가 공모가의 두 배 수준에서 유지되고 있다.공모 기업의 업종도 흥행 성패를 좌우하는 요소다. 올해는 코로나19 진단업체들이 인기를 끌었다. 2차전지, 인공지능(AI), 빅데이터 기업도 각광받고 있다. 기업 인지도 역시 큰 영향을 미친다. 최우식 브라이트인베스트먼트 대표는 “IPO 시장은 시장 상황과 트렌드에 민감하다”며 “4차 산업혁명이나 공유경제 등 차세대 유망 업종에 속한 기업들이 내년 공모주 시장에서도 좋은 성과를 낼 것”이라고 전망했다.

전예진 기자 ace@hankyung.com

관련뉴스