한국 주식시장이 한 번도 가보지 않은 전혀 새로운 길을 걷고 있다. 이달 들어 코스피지수가 연일 사상 최고치 행진을 지속하면서 2700선을 훌쩍 넘겼다. 코스닥지수도 2018년 1월 기록했던 사상 최고치에 바짝 다가서고 있다. 지난 3월 중순 이후 주가 상승률도 세계 증시에서 가장 높은 편에 속한다.

한국 주식시장이 한 번도 가보지 않은 전혀 새로운 길을 걷고 있다. 이달 들어 코스피지수가 연일 사상 최고치 행진을 지속하면서 2700선을 훌쩍 넘겼다. 코스닥지수도 2018년 1월 기록했던 사상 최고치에 바짝 다가서고 있다. 지난 3월 중순 이후 주가 상승률도 세계 증시에서 가장 높은 편에 속한다.신종 코로나바이러스 감염증(코로나19) 사태가 한국 증시에 영향을 미치기 시작한 9개월 전만 하더라도 이런 장세가 올 것이라고 내다봤던 시각은 극소수였다. 대다수가 주가는 크게 떨어지고, 기축통화인 달러만 강세를 보일 것으로 예상했다. 하지만 ‘주가 급등, 달러 급락’이라는 정반대 상황이 벌어지고 있다.

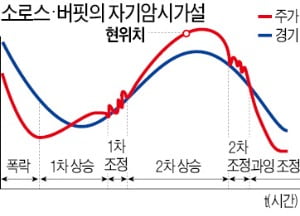

위기 때일수록 잘 들어맞는 ‘조지 소로스와 워런 버핏의 자기암시가설’로 한국 증시를 진단해 보면 특정국 경기가 코로나19와 같은 비상사태로 어려워지기 시작하면 주가부터 추락한다. 코로나 사태로 투자자 심리가 ‘비관’ 쪽으로 쏠리면서 보유 주식을 대거 내다 팔기 때문이다. 지난 2월 중순 이후 코스피지수가 35% 급락했던 한 달 기간이 여기에 해당한다.

미국 중앙은행(Fed)의 무제한 유동성 공급 등과 같은 특단의 조치가 나오면 투자자 사이에 경기가 나아지지 않겠느냐는 기대(예상보다 좋은 ‘서프라이즈’)가 나오기 시작한다. 투자자 심리도 점차 ‘낙관’ 쪽으로 옮겨지면서 주가는 경기보다 빨리 1차 상승기를 맞는다. 코스피지수가 3월 중순 이후 급등하기 시작해 2400선을 넘겼던 8월 중순까지가 이 시기다.

미국 중앙은행(Fed)의 무제한 유동성 공급 등과 같은 특단의 조치가 나오면 투자자 사이에 경기가 나아지지 않겠느냐는 기대(예상보다 좋은 ‘서프라이즈’)가 나오기 시작한다. 투자자 심리도 점차 ‘낙관’ 쪽으로 옮겨지면서 주가는 경기보다 빨리 1차 상승기를 맞는다. 코스피지수가 3월 중순 이후 급등하기 시작해 2400선을 넘겼던 8월 중순까지가 이 시기다.이 추세가 지속되면 주가 상승이 언제까지 이어질 수 있을지에 대한 의문이 생기면서 ‘낙관’ 쪽으로 몰렸던 투자자의 쏠림 현상이 흐트러져 1차 조정 국면을 맞게 된다. 주가가 추세적으로 상승할 때 이 기간은 1개월 이상 길어지지 않지만, 올해는 미국 대통령 선거와 같은 대형 이슈로 11월 초까지 2개월 반 이상 길어졌다.

이때 경기가 뒤따라오느냐가 중요하다. 경기가 받쳐주면 투자자 심리가 재차 ‘낙관’ 쪽으로 쏠리면서 주가는 2차 상승기를 맞게 된다. 미국 대선 이후 세계 경제 성장률이 속속 상향 조정되면서 코스피지수가 2700선을 넘기자 대세 상승에 대한 기대가 커지고 있는 요즘이 이 국면에 해당한다.

소로스·버핏 이론에 기반해 앞으로 전개될 증시 상황을 예측해보면 2차 상승기에 ‘낙관’ 쪽으로 쏠렸던 투자자 심리가 어느 순간 거품 우려가 높아지면서 2차 조정 국면을 맞는다. 이때 경기가 뒤따라오면 3차 상승기에 들어가지만, 악화되면 투자자 심리가 ‘비관’ 쪽으로 쏠리면서 주가는 경기 여건보다 더 떨어지는 과잉조정 국면을 맞는다.

한국 증시가 ‘또 다른 기회(ice breaking)를 만들어 내느냐’, ‘더 깊은 나락(ice age)으로 빠지느냐’는 경기 개선 여부에 달려 있다. 일단 투자환경 면에서는 전자 쪽으로 흐를 가능성이 높다. 미국 대선을 계기로 증시에서 가장 싫어하는 예측 불가능한 ‘트럼프 리스크’가 해소되고, 코로나19 백신 상용화로 포스트 코로나 시대로 넘어가기 때문이다.

국제통화기금(IMF) 등에 따르면 세계 교역 증가율이 미국 조 바이든 정부 출범 이후 다자주의 채널 복귀로 0.5%포인트, 코로나19 백신 상용화로 상품이동이 자유로워지면서 0.7%포인트 이상 높아질 것으로 전망됐다. 세계 교역 증가를 바탕으로 세계 경기가 회복될 경우 한국, 중국과 같은 수출지향 국가가 유리할 수밖에 없다.

미국 대선 이후 1차 상승기를 이끌어왔던 ‘동학개미’에 이어 외국인이 2차 상승기를 주도하면서 삼성전자, SK하이닉스, LG화학, 현대자동차, 삼성바이오로직스 등과 같은 대표업종을 사들이는 것도 이 때문이다. 외국인이 한국과 같은 신흥국 주식을 사는 것은 해당 국가를 사는 것과 마찬가지이기 때문이다.

앞으로 한국 증시에서 주목해야 할 것은 대표업종과 그 밖의 업종 간 ‘K자형’(부익부·빈익빈) 구조가 심해질 것이라는 점이다. K자형 구조를 방치할 경우 소득 불균형 심화, 부동산 투기 재연, 극단적 선택 등과 같은 사회병리 현상으로 악화될 소지가 높은 만큼 정책당국은 금융정책의 우선순위를 시중은행(CB)에서 투자은행(IB) 중심으로 바꿔나가야 한다.

개별 종목 투자보다 대표기업 압축형 BBIG(바이오·배터리·인터넷·게임) ETF(상장지수펀드) 등과 같은 대안 투자가 필요한 때다.

schan@hankyung.com

관련뉴스