‘올해가 장기 성장 추세로 보면 저점.’

지난해 7월 NH투자증권이 이런 제목으로 현대모비스 보고서를 냈다. 지난해 코로나19 사태로 자동차 판매량이 줄어들면서 자동차 부품회사들은 직격탄을 맞았다. 현대차·기아차가 수익성 개선 전략으로 선방한 것과 달랐다. 친환경 테마를 타고 현대차가 고공행진하며 현대모비스와의 격차를 더 벌렸다. 하지만 시장은 현대모비스의 장기 성장성에 주목했다. “2021년부터 현대차그룹의 전기차 전용 플랫폼 E-GMP 도입이 본격화하면 전동화 부품을 담당하는 현대모비스의 중장기 성장이 기대된다”는 이유였다. 당시 NH투자증권은 2025년 기준 장기 목표주가 40만원을 제시했다.

이베스트투자증권에 따르면 2025년 글로벌 전기차(BEV 기준) 시장 규모는 941만 대로 추산된다. 전체 자동차산업에서 차지하는 비중은 11%다. 전동화 부품 시장도 폭발적으로 성장할 수밖에 없다. 핵심 전동화 부품 시장 규모는 2025년 36조원에 달할 것이라고 전망했다. 이 중 완성차업계가 직접 생산하는 시장 규모를 16조원, 나머지를 약 20조원으로 추산했다. LG전자와 마그나가 공략하는 시장이 2025년 20조원 규모로 성장할 것이라는 의미다.

합작법인 설립 발표 후 LG전자 주가는 급등했다. 지난달 23일부터 이달 7일까지 약 62% 올랐다. 시장에서 기존 ‘전동화 대장주’인 현대모비스 재평가가 시작된 계기였다. LG전자, 마그나의 경쟁사임에도 주가가 지나치게 저평가됐다는 인식이 퍼졌다.

LG전자와 마그나는 LG마그나e파워트레인의 기업가치를 약 1조원으로 산정했다. 이 회사의 2023년 매출 전망치가 1조원이라는 점을 감안하면 2023년 기준 PSR(주가매출비율)은 1배다. 타사 전동화 사업에 대한 밸류에이션(실적 대비 주가수준)을 평가할 때 기준이 될 수 있는 수치다.

삼성증권은 현대모비스 전동화사업부 매출이 2020년 4조5000억원(전체 기업 매출의 12%)에서 2021년 6조5000억원(15%), 2023년 10조원(20%) 규모로 성장할 것으로 전망했다. 현대·기아차를 고객사로 둔 만큼 LG마그나e파워트레인과 비교해 사업 규모가 훨씬 더 크다. 올해 흑자 전환도 예상된다. LG마그나e파워트레인은 2022~2023년 흑자 전환하는 것이 목표다. 삼성증권은 올해 현대모비스 목표 주가를 37만원으로 상향 조정했다.

임은영 삼성증권 연구원은 “현대모비스 전동화사업부의 지난해 매출에 PSR 1배를 적용해 목표 주가를 산출했다”며 “2023년 매출이 아니라 2020년 매출을 기준으로 PSR을 산정한 것은 현대·기아차 납품 비중이 절대적이라는 점을 디스카운트 요소로 반영한 것”이라고 설명했다.

이 제품은 현대·기아차뿐만 아니라 글로벌 완성차업체에도 공급할 계획이다. 지금까지는 현대차의 성장을 따라가기 바빠 다른 회사에 부품을 공급할 수 없었지만, 앞으로 고객사를 확대해 생산 물량을 늘리고 이를 통해 원가 경쟁력을 높여가겠다는 취지다. 유지웅 이베스트투자증권 연구원은 “E-GMP 플랫폼을 적용한 아이오닉5가 출시되는 올해 전동화 사업의 본격적인 턴어라운드가 예상되며 현대차그룹 내 핵심 전동화 사업자로의 재평가가 기대된다”고 설명했다.

고재연 기자 yeon@hankyung.com

지난해 7월 NH투자증권이 이런 제목으로 현대모비스 보고서를 냈다. 지난해 코로나19 사태로 자동차 판매량이 줄어들면서 자동차 부품회사들은 직격탄을 맞았다. 현대차·기아차가 수익성 개선 전략으로 선방한 것과 달랐다. 친환경 테마를 타고 현대차가 고공행진하며 현대모비스와의 격차를 더 벌렸다. 하지만 시장은 현대모비스의 장기 성장성에 주목했다. “2021년부터 현대차그룹의 전기차 전용 플랫폼 E-GMP 도입이 본격화하면 전동화 부품을 담당하는 현대모비스의 중장기 성장이 기대된다”는 이유였다. 당시 NH투자증권은 2025년 기준 장기 목표주가 40만원을 제시했다.

LG전자 주가 급등에 재평가

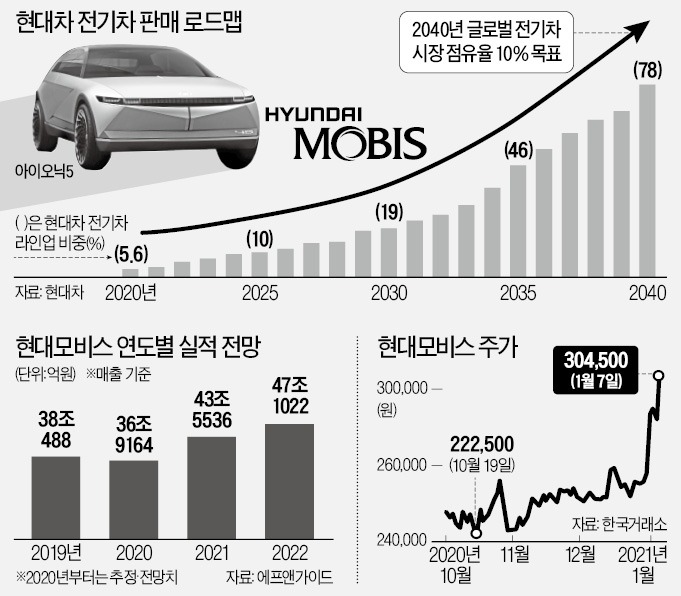

예상했던 미래는 더 빨리 찾아왔다. 현대모비스는 7일 7.41% 오른 30만4500원에 거래를 마쳤다. 올 들어서만 약 20% 올랐다. LG전자와 글로벌 3위 자동차 부품업체인 캐나다 마그나가 합작법인을 설립한다는 소식이 ‘뜻밖의’ 호재로 작용했다. 두 회사는 지난달 23일 합작법인 LG마그나e파워트레인(가칭)을 설립한다고 발표했다.이베스트투자증권에 따르면 2025년 글로벌 전기차(BEV 기준) 시장 규모는 941만 대로 추산된다. 전체 자동차산업에서 차지하는 비중은 11%다. 전동화 부품 시장도 폭발적으로 성장할 수밖에 없다. 핵심 전동화 부품 시장 규모는 2025년 36조원에 달할 것이라고 전망했다. 이 중 완성차업계가 직접 생산하는 시장 규모를 16조원, 나머지를 약 20조원으로 추산했다. LG전자와 마그나가 공략하는 시장이 2025년 20조원 규모로 성장할 것이라는 의미다.

합작법인 설립 발표 후 LG전자 주가는 급등했다. 지난달 23일부터 이달 7일까지 약 62% 올랐다. 시장에서 기존 ‘전동화 대장주’인 현대모비스 재평가가 시작된 계기였다. LG전자, 마그나의 경쟁사임에도 주가가 지나치게 저평가됐다는 인식이 퍼졌다.

LG전자와 마그나는 LG마그나e파워트레인의 기업가치를 약 1조원으로 산정했다. 이 회사의 2023년 매출 전망치가 1조원이라는 점을 감안하면 2023년 기준 PSR(주가매출비율)은 1배다. 타사 전동화 사업에 대한 밸류에이션(실적 대비 주가수준)을 평가할 때 기준이 될 수 있는 수치다.

삼성증권은 현대모비스 전동화사업부 매출이 2020년 4조5000억원(전체 기업 매출의 12%)에서 2021년 6조5000억원(15%), 2023년 10조원(20%) 규모로 성장할 것으로 전망했다. 현대·기아차를 고객사로 둔 만큼 LG마그나e파워트레인과 비교해 사업 규모가 훨씬 더 크다. 올해 흑자 전환도 예상된다. LG마그나e파워트레인은 2022~2023년 흑자 전환하는 것이 목표다. 삼성증권은 올해 현대모비스 목표 주가를 37만원으로 상향 조정했다.

임은영 삼성증권 연구원은 “현대모비스 전동화사업부의 지난해 매출에 PSR 1배를 적용해 목표 주가를 산출했다”며 “2023년 매출이 아니라 2020년 매출을 기준으로 PSR을 산정한 것은 현대·기아차 납품 비중이 절대적이라는 점을 디스카운트 요소로 반영한 것”이라고 설명했다.

E-GMP용 파워트레인 공급 본격화

본격적인 외형 확대 및 실적 개선도 기대된다. 현대차그룹은 올해부터 자사 전기차 플랫폼 E-GMP를 기반으로 한 전기차 대량 생산에 들어간다. 배터리 셀과 모듈을 표준화해 원가 경쟁력을 확보한 것이 핵심이다. 현대모비스는 여기에 전기차의 핵심 부품인 배터리매니지먼트시스템, 구동모터, 감속기, 컨트롤러, 인버터, 컨버터를 통합한 파워트레인을 설계해 공급한다. 전기차 가격에서 모비스가 생산하는 부품의 원가 비중은 16%에 달한다.이 제품은 현대·기아차뿐만 아니라 글로벌 완성차업체에도 공급할 계획이다. 지금까지는 현대차의 성장을 따라가기 바빠 다른 회사에 부품을 공급할 수 없었지만, 앞으로 고객사를 확대해 생산 물량을 늘리고 이를 통해 원가 경쟁력을 높여가겠다는 취지다. 유지웅 이베스트투자증권 연구원은 “E-GMP 플랫폼을 적용한 아이오닉5가 출시되는 올해 전동화 사업의 본격적인 턴어라운드가 예상되며 현대차그룹 내 핵심 전동화 사업자로의 재평가가 기대된다”고 설명했다.

고재연 기자 yeon@hankyung.com

관련뉴스