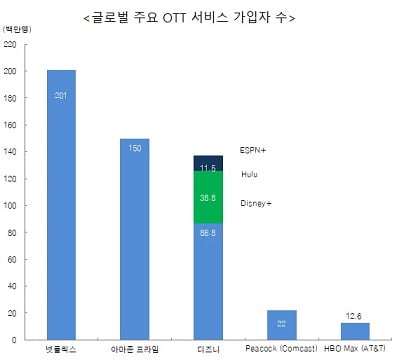

지난달 3일 워너브라더스는 “올해 개봉작을 모두 영화관과 스트리밍(HBO Max)에서 동시 개봉하겠다”고 밝히며 본격적인 OTT(Over The Top)시대 개막을 알렸다. 글로벌 박스오피스 1위인 디즈니 역시 OTT중심으로 전환하고 있다. 디즈니가 지난해에만 영화 티켓판매로 11조원을 벌어들였음에도 극장이 아닌 OTT를 중시하는 것은 Disney+를 포함한 OTT 사업부 매출이 현재 17조원에서 2023년 30조원을 넘어설 것으로 기대되기 때문이다.

지난달 3일 워너브라더스는 “올해 개봉작을 모두 영화관과 스트리밍(HBO Max)에서 동시 개봉하겠다”고 밝히며 본격적인 OTT(Over The Top)시대 개막을 알렸다. 글로벌 박스오피스 1위인 디즈니 역시 OTT중심으로 전환하고 있다. 디즈니가 지난해에만 영화 티켓판매로 11조원을 벌어들였음에도 극장이 아닌 OTT를 중시하는 것은 Disney+를 포함한 OTT 사업부 매출이 현재 17조원에서 2023년 30조원을 넘어설 것으로 기대되기 때문이다.디즈니는 지난달 10일 개최된 2020 Investor day에서 Disney+ 구독자수가 2024년 목표치로 제시했던 6000~9000만명을 조기 달성했다고 밝혔다. 동시에 2024년 목표치를 2억5000만명 수준으로 제시하며 넷플릭스가 지난 13년간 쌓아 온 고객(2억명)을 Disney+출시 5년만에 따라잡겠다는 포부를 내비쳤다.

클라우드와 스트리밍의 시대적 흐름을 가장 먼저 알아본 넷플릭스는 북미에서만 무려 4만7000편의 TV 에피소드와 4000편의 영화를 제공하는 반면 Disney+가 첫 해 내놓은 콘텐츠는 7500편의 에피소드와 500편의 영화 정도다. 또한 토이스토리, 겨울왕국, 스타워즈로 대표되는 디즈니 콘텐츠는 전세계 영화관 티켓매출을 휩쓰는 블록버스터지만 집에서 일상적으로 소비하는 콘텐츠로는 넷플릭스 드라마나 TV쇼가 더 자연스럽다.

그러나 Disney+에게도 경쟁력은 있다. 디즈니가 지난 100년간 축적해 온 콘텐츠의 지적재산이 이 경쟁력의 핵심이다. 반전 카드는 Disney+와 함께 제공될 Star 브랜드다. Star는 기본적으로 21세기 Fox 영화와 FX채널 시리즈를 제공한다. 디즈니가 지난해 72조원을 들여 인수한 21세기 Fox는 보헤미안 랩소디, 에어리언, 악마는 프라다를 입는다, 아바타 등 성인 대상 콘텐츠를 다수 포함하고 있어 Disney+ 시청 연령대를 확장할 수 있다.

더욱 주목할 부분은 로컬 콘텐츠다. 디즈니는 유럽, 호주, 남미에서 로컬 콘텐츠를 제작하고 있으며 이는 EU와 호주 정부가 자국 영화산업을 보호하기 위해 스트리밍 업체들에 로컬 콘텐츠 쿼터제 규정을 강화하는 것과 관련이 깊다. Disney+ Star는 다음달 23일 유럽, 호주, 싱가폴을 시작으로 한국, 홍콩, 일본 등으로 범위를 점차 넓혀 갈 계획이다.

장기적으로 OTT사업부가 디즈니 전사 실적을 견인할 전망이며, 단기적으로는 테마파크·리조트사업부의 흑자전환에 따른 이익개선이 기대된다. 디즈니는 성장주와 가치주의 매력을 동시에 갖추고 있으며 향후 Disney+ 콘텐츠 확장에 따른 TAM(총유효시장) 확장과 ARPU(월요금제) 상승에 주목해 볼 만하다.

관련뉴스