일본제철(Nippon Steel Corporation)의 역사는 1950년 설립된 야와타제철과 후지제철로 거슬러 올라간다. 양사는  1970년 합병하면서 상호를 신일본제철로 변경했다. 이후로도 스미토모금속공업, 일신제강, 산요특수강 등과의 합병을 거쳐 오늘에 이르렀다.

1970년 합병하면서 상호를 신일본제철로 변경했다. 이후로도 스미토모금속공업, 일신제강, 산요특수강 등과의 합병을 거쳐 오늘에 이르렀다.

현재 일본제철은 조강 생산량 일본 내 1위, 전 세계 3위의 대표 철강기업이다. 2019년 기준 조강 생산량은 5,168만톤으로, 세계 1위인 다국적 철강기업 아르셀로미탈(조강 생산량 9,731만톤)과 2위인 중국의 보무강철(9,547만톤, 2018년 보산철강과 우한강철 합병)에 이은 3위였다.

글로벌 철강경기는 2018년 상반기부터 후퇴기에 접어들었는데 2020년 초 발발한 코로나19 바이러스 사태로 적극적인 경기 부양책이 나오면서 전화위복의 기회를 맞았다. 철강기업 실적과 주가는 경기에 연동된다. 철강경기 회복세가 이어질 것으로 전망하며, 이에따른 일본제철의 실적 개선 및 주가 상승을 기대한다.

세계철강협회(WSA)는 2021년 전 세계 철강 명목소비가 전년대비 4.1% 증가할 것으로 전망했다. 경기 부양책의 영향으로 건설과 인프라 투자가 철강 소비를 이끌 것이며, 일본의 철강 소비가 전년대비 8.1% 증가할 것이라고 예상했다. 일본제철의 철강사업 개선은 자동차향 중심의 수요 회복이 견인할 것으로 기대된다.

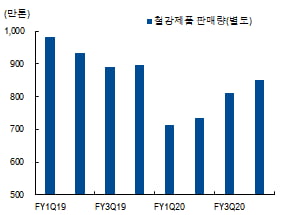

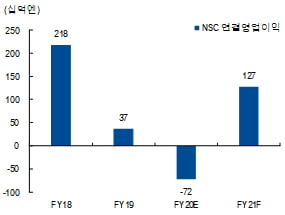

3월 결산법인인 일본제철의 2020년 하반기 실적에 대한 전망은 긍정적이다. 지난 2분기(7~9월) 실적 발표를 통해 회사측은 연간 실적 가이던스를 상향했다. 1분기 실적 발표에서는 2020년 1,200억엔의 적자(Business Profit)를 예상했는데, 2분기에는 600억엔으로 예상 적자 폭을 축소했다. 따라서, 2020년 2분기를 저점으로 이익 개선이 예상된다.

1970년 합병하면서 상호를 신일본제철로 변경했다. 이후로도 스미토모금속공업, 일신제강, 산요특수강 등과의 합병을 거쳐 오늘에 이르렀다.현재 일본제철은 조강 생산량 일본 내 1위, 전 세계 3위의 대표 철강기업이다. 2019년 기준 조강 생산량은 5,168만톤으로, 세계 1위인 다국적 철강기업 아르셀로미탈(조강 생산량 9,731만톤)과 2위인 중국의 보무강철(9,547만톤, 2018년 보산철강과 우한강철 합병)에 이은 3위였다.

글로벌 철강경기는 2018년 상반기부터 후퇴기에 접어들었는데 2020년 초 발발한 코로나19 바이러스 사태로 적극적인 경기 부양책이 나오면서 전화위복의 기회를 맞았다. 철강기업 실적과 주가는 경기에 연동된다. 철강경기 회복세가 이어질 것으로 전망하며, 이에따른 일본제철의 실적 개선 및 주가 상승을 기대한다.

○투자 포인트 1. 2021년 일본 경제 성장률 1.9%, 철강 소비 증가율 8.1% 예상

코로나19 바이러스 사태의 충격은 각국 정부로 하여금 적극적인 경기 부양에 나서게 했다. 일본 경제도 2020년 부진에서 벗어나 올해는 성장세로 전환할 것으로 예상된다. 일본 내 주요 전망 기관 컨센서스에 따르면, 2021년 일본 경제 성장률은 1.9%를 기록할 것으로 예상된다.세계철강협회(WSA)는 2021년 전 세계 철강 명목소비가 전년대비 4.1% 증가할 것으로 전망했다. 경기 부양책의 영향으로 건설과 인프라 투자가 철강 소비를 이끌 것이며, 일본의 철강 소비가 전년대비 8.1% 증가할 것이라고 예상했다. 일본제철의 철강사업 개선은 자동차향 중심의 수요 회복이 견인할 것으로 기대된다.

○투자 포인트 2. 구조조정을 통한 이익 개선 효과 기대

일본제철은 2020년 초에 수익성 개선을 목적으로 대규모 구조조정 계획을 발표한 바 있다. 일본 내에 보유하고 있는 15기의 고로와 4기의 전기로 중 2022년 9월까지 4기의 고로(쿠레제철소 고로 2기, 와카야마와 야와타제철소의 고로 각 1기)를 가동 중단할 예정이다. 설비 구조조정을 통해 연간 1천억엔 상당의 이익 개선 효과를 거둘 수 있을 것으로 기대된다.3월 결산법인인 일본제철의 2020년 하반기 실적에 대한 전망은 긍정적이다. 지난 2분기(7~9월) 실적 발표를 통해 회사측은 연간 실적 가이던스를 상향했다. 1분기 실적 발표에서는 2020년 1,200억엔의 적자(Business Profit)를 예상했는데, 2분기에는 600억엔으로 예상 적자 폭을 축소했다. 따라서, 2020년 2분기를 저점으로 이익 개선이 예상된다.

○리스크 요인. 경기 회복세 둔화로 인한 철강 가격 하락과 철광석 가격 급락

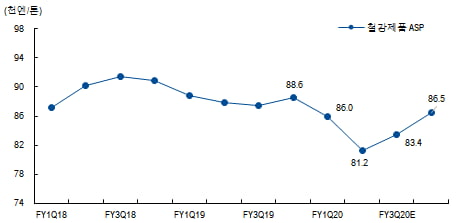

철강 기업 실적은 ‘제품가격-원가’ 스프레드의 확대/축소 여부와 밀접한 관련이 있다. 만약 경기둔화로 전방산업 수요가 부진해질 경우, 톤당 170달러까지 오른 철광석 가격 상승분을 제품 가격에 전가하기 어려워진다. 이 경우 ‘제품가격-원가’ 스프레드가 축소되어 철강 기업 실적 개선세에 제동이 걸릴 수 있다. 한편, 철광석 가격이 급락하는 상황도 좋지 않다. 철광석 가격 급락은 결국 철강재 수요 약화로 인해 나타나기 때문이다. 다만, 지금까지의 지표는 경기 반등세를 보여주고 있으며, 전방산업의 양호한 수요는 이어질 것으로 예상된다.관련뉴스