SK텔레콤을 두고 대표적 통신 애널리스트 두 명이 상반된 목소리를 내고 있다. 하나금융투자의 김홍식 실장과 유안타증권의 최남곤 부장은 올해 이뤄질 것으로 예상되는 SK텔레콤의 인적분할 및 중간지주사 전환에 대한 의견을 내놨다. SK텔레콤의 분할은 관련주 주가에 큰 영향을 미칠 것으로 예상되는 사안이다. 증권가에서 지명도 높은 두 연구원이 각기 다른 주장을 내면서 투자자들은 고민에 빠졌다.

4일 금융투자업계에 따르면 SK텔레콤은 이르면 이달 지배구조 개편안을 발표할 예정인 것으로 알려졌다. 중간지주 회사 설립이 핵심이다. SK텔레콤은 SK하이닉스를 자회사로 두고 있다. 상법상 SK하이닉스는 SK의 손자회사다. 손자회사가 경영권 확보를 위해 투자할 때는 지분 100%를 사야 한다는 조항이 걸림돌이다. SK하이닉스가 자유롭게 투자하지 못하는 이유다. 이를 피하려면 SK텔레콤이 중간지주회사로 전환하면 된다. 중간지주회사의 자회사는 손자회사가 아니기 때문에 지분 투자가 비교적 자유롭다.

여기에도 걸림돌이 있다. SK텔레콤은 SK하이닉스 지분 20.07%를 보유하고 있다. 하지만 지난해 통과된 공정거래법 개정안으로 인해 (중간)지주사는 자회사 지분을 최소 30% 보유해야 한다고 규정했다. 내년부터 적용된다.

중간지주 회사로 전환하려는 SK텔레콤의 선택지는 두 가지다. SK하이닉스 지분 10%가량을 추가로 사거나, 연내에 중간지주로 전환해 법 적용을 피하는 것이다. 증권가에서는 후자를 선택할 수밖에 없을 것으로 보고 있다. 중간지주로 전환하기 위해 인적분할을 한다는 얘기다.

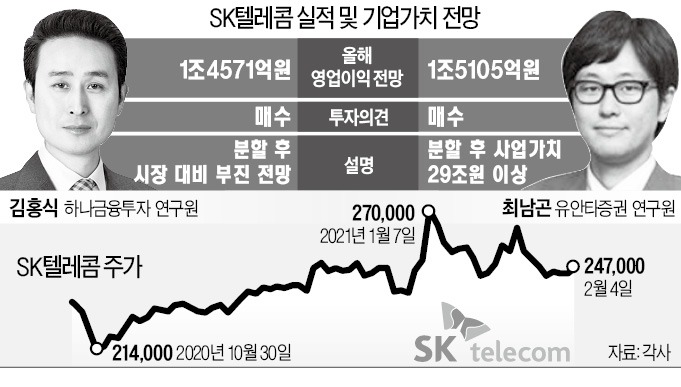

그는 “SK텔레콤은 국내 통신사의 밸류에이션을 고려하면 지금보다 시가총액이 크기 어렵고, 중간지주사 역시 태생적인 한계로 높은 가치를 평가받지 못할 것”이라고 말했다. 근거는 그룹 지배력을 높여야 하는 최태원 회장으로서는 중간지주사의 시가총액을 최대한 낮게 유지하고, SK가 추후 현물출자나 합병 등을 통해 중간지주사에 대한 지배력을 높이는 시나리오가 이상적이기 때문이다. 김 실장은 이에 따라 투자자들이 경쟁사인 KT와 LG유플러스나 그룹 지주사인 SK로 옮겨가면서 SK텔레콤 주가가 부진할 것으로 전망했다.

최 부장은 ‘믿고 보유하셔도 됩니다’ ‘비통신을 무시하지 마라’는 제목의 보고서를 잇따라 내며 정반대 의견을 밝혔다. 그는 지배구조 개편 이후 SK텔레콤의 예상 시가총액이 중간지주 15조원, 사업회사 14조원으로 29조원에 달할 것으로 전망했다. 4일 종가 기준 SK텔레콤 시가총액보다 약 9조원 많은 수준이다. 그는 SK텔레콤이 보유한 자회사 가치가 중요하다고 주장했다. 최 부장은 “SK텔레콤은 30조원대의 보유 자산이 극단적으로 저평가받고 있어 인적분할 후 보유 자산이 각각 상장되면 자연스럽게 시가총액이 늘어날 것”이라고 말했다. 그는 “중간지주의 핵심 자회사는 SK하이닉스, 11번가, 원스토어, ADT캡스 등인데 SK그룹이 이런 포트폴리오의 사업 잠재력을 억제하면서 중간지주사 가치를 낮출 것이라는 생각은 지극히 편향적”이라고 지적했다.

두 애널리스트는 모두 증권가 안팎에서 널리 인정받는 중진급 애널리스트다. 김 실장은 5세대(5G) 이동통신 관련주를 선제적으로 발굴하고 투자 전략을 제시해 여러 차례 통신산업 베스트 애널리스트로 선정됐다. 최 부장 역시 오랜 기간 지주사와 통신산업을 다루며 양쪽 부문에서 주요 매체의 베스트 애널리스트 설문 최상위권에 오르며 인정받고 있다. 삼성과 한진 등 재계 주요 그룹의 지배구조 이슈를 두고 정확한 전망과 분석을 내놓아 지주회사 투자자들에게 인기 있는 애널리스트다.

전범진 기자 forward@hankyung.com

SK텔레콤 중간지주 전환 ‘임박’

4일 금융투자업계에 따르면 SK텔레콤은 이르면 이달 지배구조 개편안을 발표할 예정인 것으로 알려졌다. 중간지주 회사 설립이 핵심이다. SK텔레콤은 SK하이닉스를 자회사로 두고 있다. 상법상 SK하이닉스는 SK의 손자회사다. 손자회사가 경영권 확보를 위해 투자할 때는 지분 100%를 사야 한다는 조항이 걸림돌이다. SK하이닉스가 자유롭게 투자하지 못하는 이유다. 이를 피하려면 SK텔레콤이 중간지주회사로 전환하면 된다. 중간지주회사의 자회사는 손자회사가 아니기 때문에 지분 투자가 비교적 자유롭다.

여기에도 걸림돌이 있다. SK텔레콤은 SK하이닉스 지분 20.07%를 보유하고 있다. 하지만 지난해 통과된 공정거래법 개정안으로 인해 (중간)지주사는 자회사 지분을 최소 30% 보유해야 한다고 규정했다. 내년부터 적용된다.

중간지주 회사로 전환하려는 SK텔레콤의 선택지는 두 가지다. SK하이닉스 지분 10%가량을 추가로 사거나, 연내에 중간지주로 전환해 법 적용을 피하는 것이다. 증권가에서는 후자를 선택할 수밖에 없을 것으로 보고 있다. 중간지주로 전환하기 위해 인적분할을 한다는 얘기다.

SK텔레콤 기업 가치 어떻게 되나

두 연구원은 분할 이후 SK텔레콤 기업 가치가 현재 수준보다 높을지, 낮을지를 두고 정반대 전망을 발표했다. 김 실장은 분할 이후 사업회사 SK텔레콤과 중간지주사의 합산 시가총액이 지금보다 크지 않을 것으로 보고 있다.그는 “SK텔레콤은 국내 통신사의 밸류에이션을 고려하면 지금보다 시가총액이 크기 어렵고, 중간지주사 역시 태생적인 한계로 높은 가치를 평가받지 못할 것”이라고 말했다. 근거는 그룹 지배력을 높여야 하는 최태원 회장으로서는 중간지주사의 시가총액을 최대한 낮게 유지하고, SK가 추후 현물출자나 합병 등을 통해 중간지주사에 대한 지배력을 높이는 시나리오가 이상적이기 때문이다. 김 실장은 이에 따라 투자자들이 경쟁사인 KT와 LG유플러스나 그룹 지주사인 SK로 옮겨가면서 SK텔레콤 주가가 부진할 것으로 전망했다.

최 부장은 ‘믿고 보유하셔도 됩니다’ ‘비통신을 무시하지 마라’는 제목의 보고서를 잇따라 내며 정반대 의견을 밝혔다. 그는 지배구조 개편 이후 SK텔레콤의 예상 시가총액이 중간지주 15조원, 사업회사 14조원으로 29조원에 달할 것으로 전망했다. 4일 종가 기준 SK텔레콤 시가총액보다 약 9조원 많은 수준이다. 그는 SK텔레콤이 보유한 자회사 가치가 중요하다고 주장했다. 최 부장은 “SK텔레콤은 30조원대의 보유 자산이 극단적으로 저평가받고 있어 인적분할 후 보유 자산이 각각 상장되면 자연스럽게 시가총액이 늘어날 것”이라고 말했다. 그는 “중간지주의 핵심 자회사는 SK하이닉스, 11번가, 원스토어, ADT캡스 등인데 SK그룹이 이런 포트폴리오의 사업 잠재력을 억제하면서 중간지주사 가치를 낮출 것이라는 생각은 지극히 편향적”이라고 지적했다.

기관은 김 실장 vs 외국인은 최 부장

외국인과 기관의 매매도 엇갈리고 있다. 기관은 올 들어 SK를 1191억원어치 순매수한 반면 SK텔레콤은 2121억원어치 순매도했다. 반면 외국인은 올 들어 SK텔레콤을 2366억원어치 순매수하고 SK는 426억원어치 순매도했다.두 애널리스트는 모두 증권가 안팎에서 널리 인정받는 중진급 애널리스트다. 김 실장은 5세대(5G) 이동통신 관련주를 선제적으로 발굴하고 투자 전략을 제시해 여러 차례 통신산업 베스트 애널리스트로 선정됐다. 최 부장 역시 오랜 기간 지주사와 통신산업을 다루며 양쪽 부문에서 주요 매체의 베스트 애널리스트 설문 최상위권에 오르며 인정받고 있다. 삼성과 한진 등 재계 주요 그룹의 지배구조 이슈를 두고 정확한 전망과 분석을 내놓아 지주회사 투자자들에게 인기 있는 애널리스트다.

전범진 기자 forward@hankyung.com

관련뉴스