하나금융투자는 5일 레이에 대해 올해 중국 케어케피탈과의 합작법인(JV) 설립으로 중국 매출이 폭발적으로 증가하면서 실적 성장을 이끌 것이라고 전망했다. 투자의견 ‘매수’와 목표주가 6만9000원을 제시했다.

레이는 전날 중국 케어캐피탈과 JV 설립을 위한 양해각서(MOU)를 체결했다. 올 상반기 중 중국 내 생산법인과 유통법인을 만들 계획이다. 정민구 연구원은 “합작회사는 케어케피탈의 디지털 덴티스트리 장비 생산 및 솔루션 유통 사업을 맡을 것으로 보인다”며 “특히 투명교정 1위 업체인 AngelAlign의 치과 내 원데이 솔루션 운영도 담당할 것으로 예상한다”고 말했다.

케어케피탈은 중국 내에 대형병원과 대형 네트워크 병원, 치과 기자재 유통기업 등을 보유하고 있다. 회사가 보유한 화광그룹과 기타 유통회사들의 지난해 말 기준 중국 치과 시장 점유율은 50% 이상이라는 설명이다.

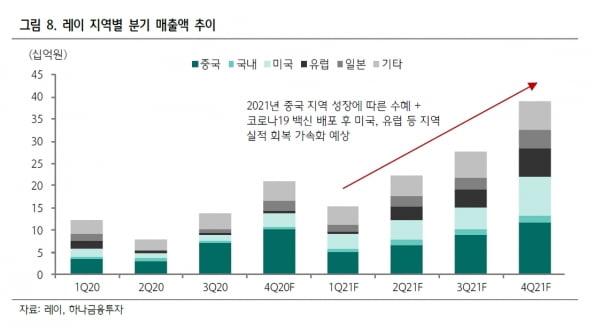

올해 레이는 케어케피탈과의 중국 내 JV 설립으로 안정적 매출처를 확보하고, 솔루션 유통을 통한 매출도 발생해 중국 매출이 폭발적으로 증가할 것으로 정 연구원은 내다봤다.

그는 “중국 덴탈 시장을 선도하는 대형 프랜차이즈 병원에서는 적은 의사로 효율적으로 환자를 커버할 수 있는 디지털 덴티스트리 솔루션을 적극적으로 도입하고 있다”며 “케어케피탈은 레이와의 JV 설립 후 네크워크 병원 내에 맞춤형 디지털 덴탈 솔루션 도입을 가속화할 것”이라고 말했다.

판매채널의 확장도 기대했다. 정 연구원은 “기존 중국 내 단독 유통사인 이지쉥(중국 내 점유율 6%)에서 점유율 50%인 케어케피탈로 판매채널도 넓어질 것”이라며 “신규 매출처를 확보하는 것은 물론, 케어케피탈의 병원 인수 및 확장 시에도 레이에 직접적 수혜가 예상된다”고 판단했다.

또 “레이는 케이스별 디자인 서비스, 3D 프린터용 레진 등 케어케피탈 네트워크 내의 디지털 덴탈 솔루션 유통을 담당해, 단순 장비 매출을 넘어 소모성 매출도 발생하면서 매출이 극대화 될 것”으로 봤다.

올해 연간 실적은 매출 1053억원, 영업이익 240억원으로, 전년에 비해 각각 90.6%, 453.2% 늘어날 것으로 전망했다. 정 연구원은 “중국 매출은 전년 대비 36.4% 늘어난 325억원을 달성할 것으로 예상한다”며 “올해 안에 중국 내 생산 공장 증설 일정이 구체화 되면 완공 시기에 따라 예상 실적은 더욱 늘어날 것”이라고 했다.

이어 “올해부터 연간 60억원 규모로 메가젠임플란트의 유럽 지역 콘빔씨티(CBCT) 제조자개발생산(ODM) 매출도 본격적으로 발생하면서, 레이의 외형성장에 기여할 것“이라고 덧붙였다.

김예나 기자 yena@hankyung.com

레이는 전날 중국 케어캐피탈과 JV 설립을 위한 양해각서(MOU)를 체결했다. 올 상반기 중 중국 내 생산법인과 유통법인을 만들 계획이다. 정민구 연구원은 “합작회사는 케어케피탈의 디지털 덴티스트리 장비 생산 및 솔루션 유통 사업을 맡을 것으로 보인다”며 “특히 투명교정 1위 업체인 AngelAlign의 치과 내 원데이 솔루션 운영도 담당할 것으로 예상한다”고 말했다.

케어케피탈은 중국 내에 대형병원과 대형 네트워크 병원, 치과 기자재 유통기업 등을 보유하고 있다. 회사가 보유한 화광그룹과 기타 유통회사들의 지난해 말 기준 중국 치과 시장 점유율은 50% 이상이라는 설명이다.

올해 레이는 케어케피탈과의 중국 내 JV 설립으로 안정적 매출처를 확보하고, 솔루션 유통을 통한 매출도 발생해 중국 매출이 폭발적으로 증가할 것으로 정 연구원은 내다봤다.

그는 “중국 덴탈 시장을 선도하는 대형 프랜차이즈 병원에서는 적은 의사로 효율적으로 환자를 커버할 수 있는 디지털 덴티스트리 솔루션을 적극적으로 도입하고 있다”며 “케어케피탈은 레이와의 JV 설립 후 네크워크 병원 내에 맞춤형 디지털 덴탈 솔루션 도입을 가속화할 것”이라고 말했다.

판매채널의 확장도 기대했다. 정 연구원은 “기존 중국 내 단독 유통사인 이지쉥(중국 내 점유율 6%)에서 점유율 50%인 케어케피탈로 판매채널도 넓어질 것”이라며 “신규 매출처를 확보하는 것은 물론, 케어케피탈의 병원 인수 및 확장 시에도 레이에 직접적 수혜가 예상된다”고 판단했다.

또 “레이는 케이스별 디자인 서비스, 3D 프린터용 레진 등 케어케피탈 네트워크 내의 디지털 덴탈 솔루션 유통을 담당해, 단순 장비 매출을 넘어 소모성 매출도 발생하면서 매출이 극대화 될 것”으로 봤다.

올해 연간 실적은 매출 1053억원, 영업이익 240억원으로, 전년에 비해 각각 90.6%, 453.2% 늘어날 것으로 전망했다. 정 연구원은 “중국 매출은 전년 대비 36.4% 늘어난 325억원을 달성할 것으로 예상한다”며 “올해 안에 중국 내 생산 공장 증설 일정이 구체화 되면 완공 시기에 따라 예상 실적은 더욱 늘어날 것”이라고 했다.

이어 “올해부터 연간 60억원 규모로 메가젠임플란트의 유럽 지역 콘빔씨티(CBCT) 제조자개발생산(ODM) 매출도 본격적으로 발생하면서, 레이의 외형성장에 기여할 것“이라고 덧붙였다.

김예나 기자 yena@hankyung.com

관련뉴스