≪이 기사는 02월09일(11:20) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

만도의 이익창출능력이 좋아지고 자동차 산업 환경 변화에 대한 대응 능력이 강화될 것이란 전망이 나왔다.

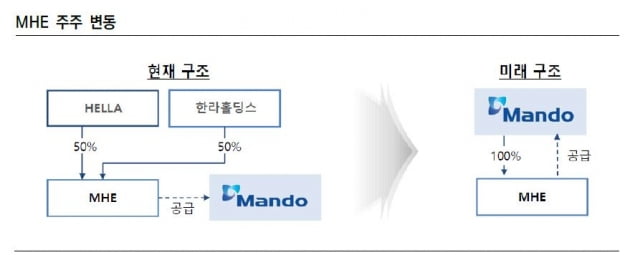

한국신용평가는 9일 만도의 만도헬라일렉트로닉스(MHE) 지분 인수 결정을 두고 "제품과 고객 다변화, 생산 효율성 향상이 기대된다"며 이같이 밝혔다.

만도는 지난 3일 MHE 지분 취득 결정을 발표했다. 다음달 초 MHE는 만도의 100% 종속회사로 편입될 예정이다. 취득 금액은 1650억원이다.

김호섭 한국신용평가 연구위원은 "지분 취득 자금 유출과 MHE 연결 편입으로 순차입금 부담이 증가될 것"이라면서도 "최근 만도의 실적 개선 추이를 감안할 때 감내 가능한 수준"이라고 설명했다.

또 "이번 MHE 지분 인수로 전장 및 전동화의 중요성이 높아지는 자동차 산업 환경 변화에 대한 대응 능력이 높아질 것"이라며 "시너지 창출도 기대된다"고 덧붙였다.

만도는 지난해 신종 코로나바이러스 감염증(코로나19) 확산과 구조조정 비용 발생으로 연간 영업실적이 좋지 않았다. 하지만 지난해 하반기부터는 완성차 수요 회복에 따른 가동률 개선과 비용절감 효과 가시화로 수익성을 빠르게 회복했다.

매출채권 대손비용 150억원을 제외하면 지난해 4분기에 2017년 이후 가장 높은 분기 수익성(영업이익률 5.5%)를 기록했다. 순차입금도 전년 말 대비 2500억원 가량 감소했다.

한국신용평가는 향후 공장 가동률과 수주 규모, 고객 기반 다변화 정도, 고마진 제품 매출 추이를 관찰해 신용도에 반영할 방침이다.

김은정 기자 kej@hankyung.com

만도의 이익창출능력이 좋아지고 자동차 산업 환경 변화에 대한 대응 능력이 강화될 것이란 전망이 나왔다.

한국신용평가는 9일 만도의 만도헬라일렉트로닉스(MHE) 지분 인수 결정을 두고 "제품과 고객 다변화, 생산 효율성 향상이 기대된다"며 이같이 밝혔다.

만도는 지난 3일 MHE 지분 취득 결정을 발표했다. 다음달 초 MHE는 만도의 100% 종속회사로 편입될 예정이다. 취득 금액은 1650억원이다.

김호섭 한국신용평가 연구위원은 "지분 취득 자금 유출과 MHE 연결 편입으로 순차입금 부담이 증가될 것"이라면서도 "최근 만도의 실적 개선 추이를 감안할 때 감내 가능한 수준"이라고 설명했다.

또 "이번 MHE 지분 인수로 전장 및 전동화의 중요성이 높아지는 자동차 산업 환경 변화에 대한 대응 능력이 높아질 것"이라며 "시너지 창출도 기대된다"고 덧붙였다.

만도는 지난해 신종 코로나바이러스 감염증(코로나19) 확산과 구조조정 비용 발생으로 연간 영업실적이 좋지 않았다. 하지만 지난해 하반기부터는 완성차 수요 회복에 따른 가동률 개선과 비용절감 효과 가시화로 수익성을 빠르게 회복했다.

매출채권 대손비용 150억원을 제외하면 지난해 4분기에 2017년 이후 가장 높은 분기 수익성(영업이익률 5.5%)를 기록했다. 순차입금도 전년 말 대비 2500억원 가량 감소했다.

한국신용평가는 향후 공장 가동률과 수주 규모, 고객 기반 다변화 정도, 고마진 제품 매출 추이를 관찰해 신용도에 반영할 방침이다.

김은정 기자 kej@hankyung.com

관련뉴스