≪이 기사는 02월15일(04:44) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

은행 재무건전성 지표의 착시효과가 이어질 것이란 국내 신용평가사의 지적이 나왔다. 신종 코로나바이러스 감염증(코로나19) 장기화로 인해 금융 규제 유연화 방안이 연장될 가능성이 높아 재무건전성 지표가 급격하게 변동될 가능성이 제한될 것이라는 판단에서다.

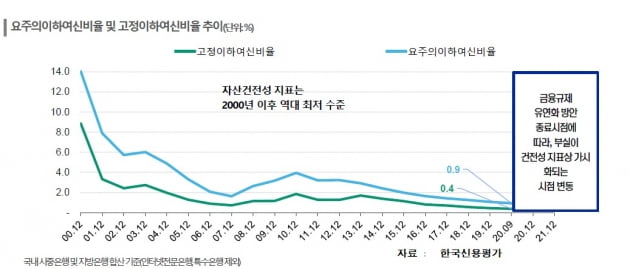

한국신용평가는 15일 "금융 규제 유연화 방안 종료 시점에 따라 부실이 건전성 지표에 드러나는 시점 역시 달라질 것"이라며 이같이 밝혔다.

한국신용평가는 이 때문에 은행의 실질 재무건전성을 파악하기 위해 코로나19 민감 업종에 대한 익스포저(위험노출액)를 파악하고 있다. 김정훈 한국신용평가 수석연구원은 "채무상환 능력이 열위한 개인사업자 대출을 중심으로 부실이 확대될 것으로 예상된다"며 "코로나19 민감 업종 중 운수창고업, 음식점업, 여행레저업 여신 증가율은 20% 이상으로 전체 개인사업자 여신증가율인 9%를 크게 웃돌고 있다"고 말했다.

한국신용평가는 코로나19 충격이 완화돼도 올해 말 자영업 가구의 20% 안팎이 적자 상태를 이어갈 것이라고 전망했다. 적자 가구란 매출 감소로 총소득이 필수 지출을 밑도는 가구를 의미한다.

이같은 자영업자 관련 잠재부실로 인해 은행의 올해 말 기준 고정이하여신비율은 지난해 9월 말(0.4%)에 비해 최대 0.6%포인트 가량 상승한 1.04%를 기록할 것이라고 내다봤다. 2008년 글로벌 금융위기 때 고정이하여신비율 상승 폭은 0.5%포인트였다.

김 연구원은 "고정이하여신비율 증가 폭은 금융위기 당시보다 크지만 선제적으로 충당금을 적립해 순이익 감소 폭은 낮게 나타날 것"이라고 추정했다. 부실흡수능력을 고려하면 감내 가능한 수준이라는 설명이다. 지난해 9월 말 기준으로 봤을 때 고정이하여신 대비 대손충당금 100% 초과 적립액이 충분하다는 평가다.

아울러 한국신용평가는 카드사의 자산건전성을 점검하기 위해 2개월 연체전이율 지표도 검토 중이라고 했다. 정상 채권이 2개월 연체되는 경우, 부실 확률이 급증한다는 점에서 정상 채권의 2개월 연체전이율은 선제적 건전성 지표로 활용 가능하기 때문이다.

김 연구원은 "신용등급이 5·6등급인 다중채무자도 고위험 차주로 분류되는 스트레스 시나리오를 적용해보면, 고위험 카드 대출 잔액은 전체 카드 대출의 50%를 웃돌며 자기자본의 80%를 넘어서는 것으로 분석됐다"며 "위험 관리를 통해 카드사의 자산건전성은 개선됐지만 중신용자 및 다중채무자 위주로 구성된 카드 대출의 특성을 고려할 때 중신용자도 부실이 상승하는 유사시 상황에 대한 대응능력까지 좋아졌다고 보기는 어렵다"고 말했다.

김은정 기자 kej@hankyung.com

은행 재무건전성 지표의 착시효과가 이어질 것이란 국내 신용평가사의 지적이 나왔다. 신종 코로나바이러스 감염증(코로나19) 장기화로 인해 금융 규제 유연화 방안이 연장될 가능성이 높아 재무건전성 지표가 급격하게 변동될 가능성이 제한될 것이라는 판단에서다.

한국신용평가는 15일 "금융 규제 유연화 방안 종료 시점에 따라 부실이 건전성 지표에 드러나는 시점 역시 달라질 것"이라며 이같이 밝혔다.

한국신용평가는 이 때문에 은행의 실질 재무건전성을 파악하기 위해 코로나19 민감 업종에 대한 익스포저(위험노출액)를 파악하고 있다. 김정훈 한국신용평가 수석연구원은 "채무상환 능력이 열위한 개인사업자 대출을 중심으로 부실이 확대될 것으로 예상된다"며 "코로나19 민감 업종 중 운수창고업, 음식점업, 여행레저업 여신 증가율은 20% 이상으로 전체 개인사업자 여신증가율인 9%를 크게 웃돌고 있다"고 말했다.

한국신용평가는 코로나19 충격이 완화돼도 올해 말 자영업 가구의 20% 안팎이 적자 상태를 이어갈 것이라고 전망했다. 적자 가구란 매출 감소로 총소득이 필수 지출을 밑도는 가구를 의미한다.

이같은 자영업자 관련 잠재부실로 인해 은행의 올해 말 기준 고정이하여신비율은 지난해 9월 말(0.4%)에 비해 최대 0.6%포인트 가량 상승한 1.04%를 기록할 것이라고 내다봤다. 2008년 글로벌 금융위기 때 고정이하여신비율 상승 폭은 0.5%포인트였다.

김 연구원은 "고정이하여신비율 증가 폭은 금융위기 당시보다 크지만 선제적으로 충당금을 적립해 순이익 감소 폭은 낮게 나타날 것"이라고 추정했다. 부실흡수능력을 고려하면 감내 가능한 수준이라는 설명이다. 지난해 9월 말 기준으로 봤을 때 고정이하여신 대비 대손충당금 100% 초과 적립액이 충분하다는 평가다.

아울러 한국신용평가는 카드사의 자산건전성을 점검하기 위해 2개월 연체전이율 지표도 검토 중이라고 했다. 정상 채권이 2개월 연체되는 경우, 부실 확률이 급증한다는 점에서 정상 채권의 2개월 연체전이율은 선제적 건전성 지표로 활용 가능하기 때문이다.

김 연구원은 "신용등급이 5·6등급인 다중채무자도 고위험 차주로 분류되는 스트레스 시나리오를 적용해보면, 고위험 카드 대출 잔액은 전체 카드 대출의 50%를 웃돌며 자기자본의 80%를 넘어서는 것으로 분석됐다"며 "위험 관리를 통해 카드사의 자산건전성은 개선됐지만 중신용자 및 다중채무자 위주로 구성된 카드 대출의 특성을 고려할 때 중신용자도 부실이 상승하는 유사시 상황에 대한 대응능력까지 좋아졌다고 보기는 어렵다"고 말했다.

김은정 기자 kej@hankyung.com

관련뉴스