SK하이닉스가 지난주 강세를 보였다. D램 현물 가격이 오르는 상황에서 낸드플래시 업황도 이르면 2분기, 늦어도 3분기에는 바닥을 찍고 반등할 것이라는 기대감이 반영됐다.

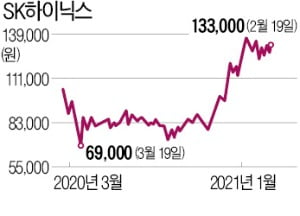

SK하이닉스는 지난 19일 5.56% 오른 13만3000원에 거래를 마쳤다. 이날 기관과 외국인 순매수 1위 종목이 SK하이닉스였다. 그동안 메모리 반도체 업황 회복에 대한 기대감은 주로 D램에서 비롯됐다. 여기에 낸드플래시도 바닥을 찍고 반등할 것이라는 기대가 더해졌다.

SK하이닉스는 지난 19일 5.56% 오른 13만3000원에 거래를 마쳤다. 이날 기관과 외국인 순매수 1위 종목이 SK하이닉스였다. 그동안 메모리 반도체 업황 회복에 대한 기대감은 주로 D램에서 비롯됐다. 여기에 낸드플래시도 바닥을 찍고 반등할 것이라는 기대가 더해졌다.

키움증권은 최근 SK하이닉스를 업종 톱픽으로 추천하고 목표주가를 17만원으로 상향 조정했다. 박유악 키움증권 연구원은 “최근 스마트폰 제조사들의 재고 비축 수요가 늘어나고, 노트북 메이커들의 솔리드스테이트드라이브(SSD) 추가 구매 수요도 증가하고 있다”고 말했다. 수요는 늘지만 주요 낸드 제조사의 미세공정으로 전환이 지연되면서 공급은 예상보다 부족한 상황이라는 설명이다. 이에 따라 낸드 가격 반등 시점도 예상보다 빨라질 것이라고 전망했다. 박 연구원은 “당초 낸드산업의 턴어라운드 시점을 올 3분기로 예상했으나 지금 분위기라면 이보다 빠른 2분기에 업황이 개선되고 가격이 반등할 것”이라고 했다. 업황 개선에 힘입어 2018년 4분기부터 적자를 내고 있는 SK하이닉스 낸드 사업은 올 4분기 흑자 전환할 가능성이 높아지고 있다.

낸드 업계의 기술 격차가 줄어들고 있다는 점도 후발주자인 SK하이닉스에는 호재다. 낸드 업계에서는 층을 높게 쌓아올려 제품 성능을 높이는 경쟁이 벌어지고 있다. 마이크론과 SK하이닉스가 176단 낸드 양산 혹은 양산 계획을 발표한 데 이어 최근 일본 키옥시아도 162단 낸드 개발에 성공했다고 발표했다. 반면 세계 최초로 128단 낸드(6세대 V낸드)를 개발했던 삼성전자는 아직 170단 이상 제품에 대해선 생산 계획을 밝히지 않고 있다.

도현우 NH투자증권 연구원은 “낸드 기술 격차가 과거에 비해 줄어들면서 1등 기업이 공격적인 투자 전략을 구사하기 힘든 환경”이라고 설명했다. 1등 기업이 공격적인 설비 투자로 점유율을 끌어올려 후발주자와의 격차를 벌리는 대신 수익성 확보에 주력할 것이라는 의미다. 이어 “(삼성전자 등의) 지배구조 이슈나 (SK하이닉스의) 인수합병(M&A) 자금 조달 이슈는 올해 낸드 설비 투자가 크게 확대되기 힘들 것이란 예상을 가능하게 한다”고 설명했다. 최도연 신한금융투자 연구원은 “낸드 턴어라운드 구간에서 SK하이닉스의 인텔 낸드 사업 인수 효과도 기대된다”고 말했다.

고재연 기자 yeon@hankyung.com

SK하이닉스는 지난 19일 5.56% 오른 13만3000원에 거래를 마쳤다. 이날 기관과 외국인 순매수 1위 종목이 SK하이닉스였다. 그동안 메모리 반도체 업황 회복에 대한 기대감은 주로 D램에서 비롯됐다. 여기에 낸드플래시도 바닥을 찍고 반등할 것이라는 기대가 더해졌다.키움증권은 최근 SK하이닉스를 업종 톱픽으로 추천하고 목표주가를 17만원으로 상향 조정했다. 박유악 키움증권 연구원은 “최근 스마트폰 제조사들의 재고 비축 수요가 늘어나고, 노트북 메이커들의 솔리드스테이트드라이브(SSD) 추가 구매 수요도 증가하고 있다”고 말했다. 수요는 늘지만 주요 낸드 제조사의 미세공정으로 전환이 지연되면서 공급은 예상보다 부족한 상황이라는 설명이다. 이에 따라 낸드 가격 반등 시점도 예상보다 빨라질 것이라고 전망했다. 박 연구원은 “당초 낸드산업의 턴어라운드 시점을 올 3분기로 예상했으나 지금 분위기라면 이보다 빠른 2분기에 업황이 개선되고 가격이 반등할 것”이라고 했다. 업황 개선에 힘입어 2018년 4분기부터 적자를 내고 있는 SK하이닉스 낸드 사업은 올 4분기 흑자 전환할 가능성이 높아지고 있다.

낸드 업계의 기술 격차가 줄어들고 있다는 점도 후발주자인 SK하이닉스에는 호재다. 낸드 업계에서는 층을 높게 쌓아올려 제품 성능을 높이는 경쟁이 벌어지고 있다. 마이크론과 SK하이닉스가 176단 낸드 양산 혹은 양산 계획을 발표한 데 이어 최근 일본 키옥시아도 162단 낸드 개발에 성공했다고 발표했다. 반면 세계 최초로 128단 낸드(6세대 V낸드)를 개발했던 삼성전자는 아직 170단 이상 제품에 대해선 생산 계획을 밝히지 않고 있다.

도현우 NH투자증권 연구원은 “낸드 기술 격차가 과거에 비해 줄어들면서 1등 기업이 공격적인 투자 전략을 구사하기 힘든 환경”이라고 설명했다. 1등 기업이 공격적인 설비 투자로 점유율을 끌어올려 후발주자와의 격차를 벌리는 대신 수익성 확보에 주력할 것이라는 의미다. 이어 “(삼성전자 등의) 지배구조 이슈나 (SK하이닉스의) 인수합병(M&A) 자금 조달 이슈는 올해 낸드 설비 투자가 크게 확대되기 힘들 것이란 예상을 가능하게 한다”고 설명했다. 최도연 신한금융투자 연구원은 “낸드 턴어라운드 구간에서 SK하이닉스의 인텔 낸드 사업 인수 효과도 기대된다”고 말했다.

고재연 기자 yeon@hankyung.com

관련뉴스