이번에 통과되는 자본시장법 개정안은 개인이 투자하는 ‘일반 사모펀드’의 규제를 대폭 강화하고 MBK파트너스, IMM 프라이빗에쿼티(PE) 등이 중심이 된 ‘기관 전용 사모펀드’는 자율성을 확대하는 내용을 담고 있다. 사모펀드 관련 제도 개편은 2015년 개정된 이후 6년 만이다.

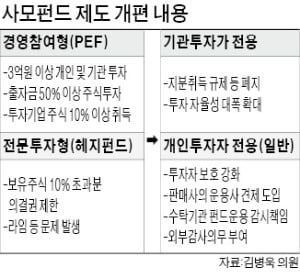

종전에는 사모펀드를 경영참여형 사모펀드(PEF)와 전문투자형 사모펀드(헤지펀드)로 구분했다. 2004년 PEF 제도를 도입했다가 금융위기 후 헤지펀드 제도를 추가하면서 지금의 형태가 됐다. MBK는 경영참여형, 라임자산운용은 전문투자형이다. 투자 방식으로 사모펀드를 분류하는 나라는 한국뿐이다.

특히 헤지펀드가 변질되면서 최근 라임, 옵티머스자산운용처럼 ‘사모’펀드를 빙자해 공모 규제를 받지 않고 편법으로 펀드를 운용하는 사례가 나타나는 배경이 됐다. 법안이 시행되면 개인투자자의 돈을 끌어모아 함부로 굴리는 라임자산운용 같은 사고가 다시 일어날 가능성이 크게 낮아질 것으로 입법 관계자들은 기대하고 있다. 반면 MBK, 한앤컴퍼니, IMM PE, 스틱인베스트먼트 등 경영참여형은 기관 전용 사모펀드로 분류돼 투자 및 운용 폭이 크게 넓어질 전망이다.

법안이 시행되면 개인투자자의 돈을 끌어모아 함부로 굴리는 라임자산운용 같은 사고가 다시 일어날 가능성이 크게 낮아질 것으로 입법 관계자들은 기대하고 있다. 반면 MBK, 한앤컴퍼니, IMM PE, 스틱인베스트먼트 등 경영참여형은 기관 전용 사모펀드로 분류돼 투자 및 운용 폭이 크게 넓어질 전망이다.

개정안은 우선 개인투자자가 한 명이라도 참여하는 일반 사모펀드에 대한 규제를 대폭 강화하는 내용을 담고 있다. 증권사 등 판매사는 개인투자자를 보호하기 위해 수탁사인 운용사를 견제할 책임이 있다. 판매사는 개인에게 투자를 권유하거나 판매할 때 공모펀드처럼 핵심상품설명서를 투자자에게 줘야 한다. 또 운용 행위가 실제 내용과 부합하는지 등을 확인해야 하고, 위반이 있으면 시정요구 등도 해야 한다. 만에 하나 펀드 환매를 연기한 경우 운용사는 해당 내용을 판매사에 통보하고, 판매사는 신규 판매를 즉시 중단해야 한다.

이 같은 규정을 어기면 3년 이하 징역 또는 1억원 이하 벌금이 부과된다. 운용사는 3개월마다 자산운용보고서를 제공하고 자산 500억원 초과 펀드는 해마다 회계법인의 외부 감사를 받아야 한다.

부실 운용사의 경우 즉각 퇴출된다. 자기자본이 기준을 밑도는 부실 운용사는 금융당국이 직권으로 등록을 말소할 수 있다. 기존에는 금융당국 검사, 제재위원회 등의 절차를 거쳐 등록이 취소됐지만 앞으로는 바로 퇴출되는 셈이다.

이들은 지금까지 기업에 투자할 때 반드시 10% 이상 지분을 보유하거나 사외이사를 파견(10%룰)해야 했다. 예컨대 신한금융과 우리금융 투자자인 IMM PE는 금산분리 요건 때문에 최대 4%밖에 지분을 소유할 수 없지만, 각 회사에 이사 자리를 갖고 있다. 10% 미만 지분 투자를 위해선 이사 자리를 받아야 하니 투자 대상이 제한되고 협상력도 낮아지는 문제가 있었다.

글로벌 사모펀드들은 지분 보유 제한과 같은 의무 규정을 적용받지 않는다. 최근 카카오뱅크와 카카오모빌리티 등의 프리 IPO(상장 전 투자유치) 과정에 TPG 칼라일 등 외국계 사모펀드만 참여한 배경이다. 매각 측이 10% 넘게 지분을 팔거나 이사 자리를 약속하지 않으면 아무리 좋은 딜이라도 국내 PEF엔 ‘그림의 떡’일 수밖에 없었다.

앞으로는 국내 사모펀드도 지분율과 상관없이 기업에 투자할 수 있게 된다. 삼성전자, 현대자동차 등 국내 대기업들이 헤지펀드로부터 공격받아 경영권 방어에 어려움을 겪을 때 국내 사모펀드도 대기업의 백기사로 나설 수 있다.

대출을 내줄 수 없도록 하는 규제가 사라진 점도 긍정적이다. 이번 개정으로 사모펀드들은 기업의 회사채를 인수할 수 있는 사모대출펀드(PDF)를 설립할 수 있게 됐다. 이번 개정으로 사모펀드들의 구조조정 거래 참여도 활발해질 예정이다.

김채연/차준호 기자 why@hankyung.com

종전에는 사모펀드를 경영참여형 사모펀드(PEF)와 전문투자형 사모펀드(헤지펀드)로 구분했다. 2004년 PEF 제도를 도입했다가 금융위기 후 헤지펀드 제도를 추가하면서 지금의 형태가 됐다. MBK는 경영참여형, 라임자산운용은 전문투자형이다. 투자 방식으로 사모펀드를 분류하는 나라는 한국뿐이다.

특히 헤지펀드가 변질되면서 최근 라임, 옵티머스자산운용처럼 ‘사모’펀드를 빙자해 공모 규제를 받지 않고 편법으로 펀드를 운용하는 사례가 나타나는 배경이 됐다.

개인 돈 받으면 외부감사 등 규제

법안이 시행되면 개인투자자의 돈을 끌어모아 함부로 굴리는 라임자산운용 같은 사고가 다시 일어날 가능성이 크게 낮아질 것으로 입법 관계자들은 기대하고 있다. 반면 MBK, 한앤컴퍼니, IMM PE, 스틱인베스트먼트 등 경영참여형은 기관 전용 사모펀드로 분류돼 투자 및 운용 폭이 크게 넓어질 전망이다.개정안은 우선 개인투자자가 한 명이라도 참여하는 일반 사모펀드에 대한 규제를 대폭 강화하는 내용을 담고 있다. 증권사 등 판매사는 개인투자자를 보호하기 위해 수탁사인 운용사를 견제할 책임이 있다. 판매사는 개인에게 투자를 권유하거나 판매할 때 공모펀드처럼 핵심상품설명서를 투자자에게 줘야 한다. 또 운용 행위가 실제 내용과 부합하는지 등을 확인해야 하고, 위반이 있으면 시정요구 등도 해야 한다. 만에 하나 펀드 환매를 연기한 경우 운용사는 해당 내용을 판매사에 통보하고, 판매사는 신규 판매를 즉시 중단해야 한다.

이 같은 규정을 어기면 3년 이하 징역 또는 1억원 이하 벌금이 부과된다. 운용사는 3개월마다 자산운용보고서를 제공하고 자산 500억원 초과 펀드는 해마다 회계법인의 외부 감사를 받아야 한다.

부실 운용사의 경우 즉각 퇴출된다. 자기자본이 기준을 밑도는 부실 운용사는 금융당국이 직권으로 등록을 말소할 수 있다. 기존에는 금융당국 검사, 제재위원회 등의 절차를 거쳐 등록이 취소됐지만 앞으로는 바로 퇴출되는 셈이다.

기관 돈 받으면 자율성 확대

국민연금을 비롯한 연기금, 공제회 등의 자금을 받아 운용하는 기관 전용 사모펀드에 대한 규제는 확 푼다. 자율성을 확대해 투자 경쟁력을 높이는 데 중점을 뒀다.이들은 지금까지 기업에 투자할 때 반드시 10% 이상 지분을 보유하거나 사외이사를 파견(10%룰)해야 했다. 예컨대 신한금융과 우리금융 투자자인 IMM PE는 금산분리 요건 때문에 최대 4%밖에 지분을 소유할 수 없지만, 각 회사에 이사 자리를 갖고 있다. 10% 미만 지분 투자를 위해선 이사 자리를 받아야 하니 투자 대상이 제한되고 협상력도 낮아지는 문제가 있었다.

글로벌 사모펀드들은 지분 보유 제한과 같은 의무 규정을 적용받지 않는다. 최근 카카오뱅크와 카카오모빌리티 등의 프리 IPO(상장 전 투자유치) 과정에 TPG 칼라일 등 외국계 사모펀드만 참여한 배경이다. 매각 측이 10% 넘게 지분을 팔거나 이사 자리를 약속하지 않으면 아무리 좋은 딜이라도 국내 PEF엔 ‘그림의 떡’일 수밖에 없었다.

앞으로는 국내 사모펀드도 지분율과 상관없이 기업에 투자할 수 있게 된다. 삼성전자, 현대자동차 등 국내 대기업들이 헤지펀드로부터 공격받아 경영권 방어에 어려움을 겪을 때 국내 사모펀드도 대기업의 백기사로 나설 수 있다.

대출을 내줄 수 없도록 하는 규제가 사라진 점도 긍정적이다. 이번 개정으로 사모펀드들은 기업의 회사채를 인수할 수 있는 사모대출펀드(PDF)를 설립할 수 있게 됐다. 이번 개정으로 사모펀드들의 구조조정 거래 참여도 활발해질 예정이다.

김채연/차준호 기자 why@hankyung.com

관련뉴스