IBK투자증권은 10일 비올에 대해 올해 신제품의 본격 판매로 실적이 호전될 것이라고 전망했다. 내년부터는 수익성도 개선될 것으로 봤다. 투자의견과 목표주가는 제시하지 않았다.

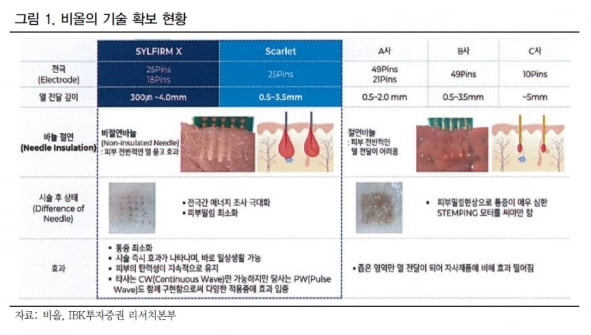

비올은 ‘마이크로 니들링’ 원천기술과 고주파(RF)를 활용한 미용 의료기기 전문 제조 기업이다. 대표제품으로는 ‘실펌X’ ‘스칼렛’ 등이 있다. 주름개선, 피부 리프팅, 여드름, 흉터치료에 시술 효과가 있다.

RF 기기는 피부 진피층과 피하지방층까지 원하는 깊이에 강력한 열에너지를 전달한다. 이를 통해 피부조직을 수축시켜 세포 재생을 활성화한다. 회사의 마이크로 니들링 기술은 타사 RF 기기에 비해 효율적인 열 전달과 피부 밀림 현상 최소화 등을 통해 효과를 극대화한다는 설명이다.

비올은 지난해 매출 121억원, 영업이익 34억원의 실적을 냈다. 제품별 매출 비중은 스칼렛 44%, 실펌X 40%, 기타 소모품 16%로 추정된다. 이민희 연구원은 “작년 매출은 전년 대비 16.4% 늘었으나, 영업이익은 16.1% 감소했다”며 “코로나19에 따른 수출 차질을 국내 성장이 일부 상쇄하며 외형 성장을 이끌었지만, 신제품 출시 프로모션 비용과 연구개발(R&D) 비용 증가로 인해 영업이익은 전년 대비 감소했다”고 말했다.

올해는 신제품 실펌X의 본격 판매로 실적이 늘어날 것으로 봤다. 매출과 영업이익은 170억원과 50억원으로 지난해보다 각각 39.9%, 46.5% 증가할 것이란 추정이다.

그는 “작년 3월 출시한 신제품 실펌X의 평균 판매가는 스칼렛에 비해 2배 높다”고 했다. 이어 “실펌X는 시술 시 피부 표피층의 손상을 최소화하며 효과를 극대화 했고, 기존 실펌의 모공 수축 효과와 스칼렛의 타이트닝 효과를 동시에 체감할 수 있다”며 “더욱이 시술 시 일회성으로 사용되는 팁 종류도 기존 2개에서 4개로 확대해 시술 만족도를 높였다”고 설명했다.

내년부터는 소모품 매출 증가에 따른 효과로 수익성 개선이 이뤄질 것으로 봤다, 시술 수와 연동해 발생하는 소모품 매출이 회사의 실적에 긍정적으로 작용할 것이란 판단이다. 고정비 비중이 큰 분야에서 매출이 일정 정도를 넘어서면 매출보다 영업이익이 더 크게 증가하는 영업 레버리지 효과가 나타날 것이란 설명이다.

이 연구원은 “항노화 시장에서 미용 의료기기는 가파른 성장을 기록할 것으로 예상되는 가운데, 실펌X와 스칼렛은 노화로 대표되는 주름, 피부 처짐 등에 효과가 탁월해 시장 성장의 수혜가 기대된다”고 말했다.

김예나 기자 yena@hankyung.com

비올은 ‘마이크로 니들링’ 원천기술과 고주파(RF)를 활용한 미용 의료기기 전문 제조 기업이다. 대표제품으로는 ‘실펌X’ ‘스칼렛’ 등이 있다. 주름개선, 피부 리프팅, 여드름, 흉터치료에 시술 효과가 있다.

RF 기기는 피부 진피층과 피하지방층까지 원하는 깊이에 강력한 열에너지를 전달한다. 이를 통해 피부조직을 수축시켜 세포 재생을 활성화한다. 회사의 마이크로 니들링 기술은 타사 RF 기기에 비해 효율적인 열 전달과 피부 밀림 현상 최소화 등을 통해 효과를 극대화한다는 설명이다.

비올은 지난해 매출 121억원, 영업이익 34억원의 실적을 냈다. 제품별 매출 비중은 스칼렛 44%, 실펌X 40%, 기타 소모품 16%로 추정된다. 이민희 연구원은 “작년 매출은 전년 대비 16.4% 늘었으나, 영업이익은 16.1% 감소했다”며 “코로나19에 따른 수출 차질을 국내 성장이 일부 상쇄하며 외형 성장을 이끌었지만, 신제품 출시 프로모션 비용과 연구개발(R&D) 비용 증가로 인해 영업이익은 전년 대비 감소했다”고 말했다.

올해는 신제품 실펌X의 본격 판매로 실적이 늘어날 것으로 봤다. 매출과 영업이익은 170억원과 50억원으로 지난해보다 각각 39.9%, 46.5% 증가할 것이란 추정이다.

그는 “작년 3월 출시한 신제품 실펌X의 평균 판매가는 스칼렛에 비해 2배 높다”고 했다. 이어 “실펌X는 시술 시 피부 표피층의 손상을 최소화하며 효과를 극대화 했고, 기존 실펌의 모공 수축 효과와 스칼렛의 타이트닝 효과를 동시에 체감할 수 있다”며 “더욱이 시술 시 일회성으로 사용되는 팁 종류도 기존 2개에서 4개로 확대해 시술 만족도를 높였다”고 설명했다.

내년부터는 소모품 매출 증가에 따른 효과로 수익성 개선이 이뤄질 것으로 봤다, 시술 수와 연동해 발생하는 소모품 매출이 회사의 실적에 긍정적으로 작용할 것이란 판단이다. 고정비 비중이 큰 분야에서 매출이 일정 정도를 넘어서면 매출보다 영업이익이 더 크게 증가하는 영업 레버리지 효과가 나타날 것이란 설명이다.

이 연구원은 “항노화 시장에서 미용 의료기기는 가파른 성장을 기록할 것으로 예상되는 가운데, 실펌X와 스칼렛은 노화로 대표되는 주름, 피부 처짐 등에 효과가 탁월해 시장 성장의 수혜가 기대된다”고 말했다.

김예나 기자 yena@hankyung.com

관련뉴스