미국 뉴욕증권거래소(NYSE)에 11일(현지시간) 상장된 쿠팡 몸값이 100조원을 넘어섰다. 공모가인 35달러에서 40.71% 오른 49.25달러에 거래를 마감, 종가 기준 시가총액은 886억5000만달러에 달했다.

쿠팡 몸값이 치솟으면서 국내 증시에서는 네이버와 이마트를 다시 봐야 한다는 목소리가 나오고 있다. 특히 ‘e커머스 1등 기업’인 네이버 목표주가가 상향 조정되고 있다. e커머스 2등인 쿠팡이 100조원의 기업 가치를 인정받는 데 비해 네이버는 검색 플랫폼, 네이버 쇼핑, 네이버 웹툰, Z홀딩스 지분 가치 등을 합쳐도 현재 시총이 62조원에 불과하기 때문이다.

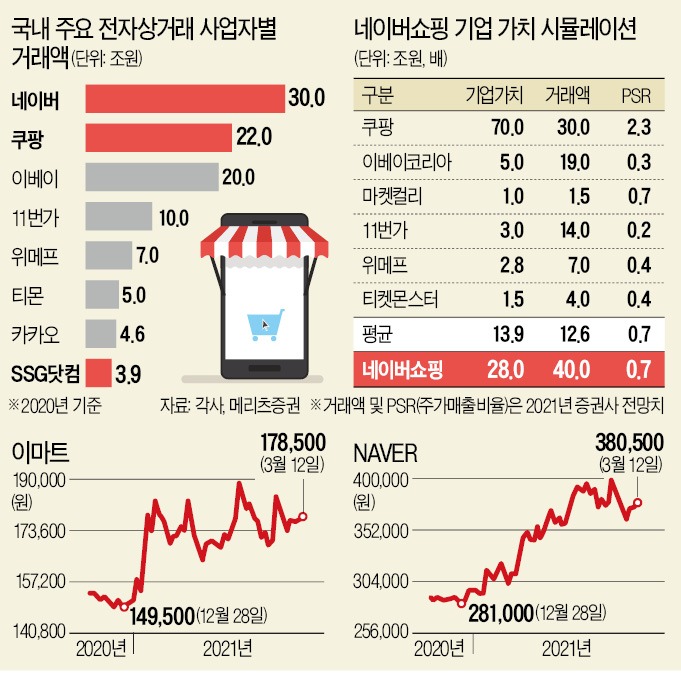

1등보다 비싼 2등

네이버는 12일 1.87% 오른 38만500원에 거래를 마쳤다. 메리츠증권은 이날 네이버 목표주가를 52만원으로 상향 조정했다. 쿠팡의 공모가를 기준으로 비교했을 때 네이버쇼핑이 지나치게 저평가돼 있다는 논리다. 네이버의 지난해 쇼핑 거래액은 30조원, 쿠팡은 22조원이다.

2등 기업이 더 높은 밸류에이션을 인정받는 것은 사업 모델이 비슷한 듯 다르기 때문이다. 쿠팡 비즈니스 모델의 핵심은 직매입을 통한 로켓배송이다. 주문을 받기 전에 미리 제품을 매입해 재고로 쌓아두는 것이다. 창고와 배송 인력도 무기다. 아직까지는 영업손실을 내고 있지만 매출이 큰 폭으로 늘어나면 영업이익이 늘어나는 속도도 빨라질 수 있는 구조다.

반면 네이버 e커머스는 중개형 플랫폼이다. 소상공인, 자영업자들이 온라인에서 쉽게 물건을 팔 수 있도록 하는 스마트스토어가 대표적이다. 가격 비교 플랫폼 역할도 한다. 쇼핑 검색 광고에 기반한 수익 창출 능력이 강점이다.

사업 모델이 다른 만큼 쿠팡의 주가매출비율(PSR)을 네이버쇼핑에 그대로 적용할 수 없다. 쇼핑 중개 플랫폼은 경쟁이 치열해 높은 밸류에이션을 받기가 어렵기 때문이다. 메리츠증권은 쿠팡뿐만 아니라 이베이코리아 마켓컬리 11번가 위메프 티켓몬스터 등 다른 전자상거래 플랫폼의 총거래액 기준 PSR 평균치를 계산했다. 쿠팡이 공모가를 기준으로 2.3배를 인정받은 반면 다른 기업들은 1배 미만을 인정받았다. 평균은 0.7배였다.

네이버쇼핑의 내년 총 매출 전망치(40조원)에 0.7배를 적용하면 네이버쇼핑의 기업 가치는 28조원이 된다. 김동희 메리츠증권 연구원은 “네이버쇼핑의 가치를 기존 21조원에서 28조원으로 상향 조정한다”며 “스마트스토어 솔루션을 일본에서도 선보일 예정인데, 만약 성공한다면 국내 전자상거래 플랫폼 최초로 글로벌 시장에 진출하는 것이기 때문에 밸류에이션은 여기서 더 높아질 수 있다”고 설명했다.

반(反) 쿠팡연대 통할까

네이버는 쿠팡에 맞서 CJ대한통운, 이마트 등과 삼각편대도 구축한다. 물류 역량을 강화하기 위해 지난해 10월 CJ그룹과 지분을 맞교환한 데 이어 오프라인 전통 유통강자인 이마트와도 지분 교환 등을 통한 협업을 준비하고 있다. 시장에서는 △네이버가 전자상거래 플랫폼 제공 △CJ대한통운이 쿠팡의 강점이었던 풀필먼트(판매자의 배송, 포장, 재고관리 대행) 담당 △이마트가 고품질 상품 확보 및 전국 오프라인 매장 및 SSG닷컴 물류센터를 물류 거점화(미니 풀필먼트 센터)하는 ‘3각 공조’가 이뤄질 것이라고 기대하고 있다.이마트 SSG닷컴에 대한 재평가가 필요하다는 의견도 나온다. 박희진 신한금융투자 연구원은 “쿠팡의 상장 가치평가 방식과 할인율을 적용하면 이마트(지분율 50.1%)와 신세계(26.7%)가 대주주인 SSG닷컴의 기업가치는 9조3000억원에 달한다”며 “이는 이마트와 신세계 시총의 각각 94.0%, 88.2% 수준”이라고 분석했다. 이마트 주가는 이날 0.56% 오른 17만8500원에 거래를 마쳤다.

쿠팡 몸값 제대로 평가?

하지만 쿠팡이 100조원의 가치를 인정받은 것과 관련해 거품 논란도 한창이다. 이익을 내지 못하는 상황에서 이익을 내고 있는 아마존, 알리바바 등과 비슷한 수준의 밸류에이션을 받고 있기 때문이다. 금융, 콘텐츠 플랫폼으로서의 가치를 모두 끌어모은다고 해도 가치가 지나치게 높게 평가됐다는 분석이다. 박상준 키움증권 연구원은 “공모가 35달러는 합리적이라 생각하지만, 첫날 종가(49.25달러)가 유지될 것이라고 보기는 힘들다”며 “쿠팡의 시가총액 100조원을 설명하려면 상각전영업이익(EBITDA) 기준 최소 7조원을 벌 수 있다는 게 가시적으로 보여야 하는데, 지금은 그게 보이지 않기 때문”이라고 설명했다.고재연/한경제 기자 yeon@hankyung.com

관련뉴스