코로나19 신규 확진자 수가 줄어드는 추세다. 지난 1월 초 정점과 비교하면 75% 이상 줄었다. ISM지수(미국 공급자관리협회 지수)도 성장국면에 들어섰다. 지난달 전월에 비해 하락했고, 설문조사 응답자들이 코로나19 여파를 우려하고 있지만 그렇다.

지난달 고용 증가 속도가 빨라졌다. 고용이 여전히 코로나19 이전에 비해 훨씬 낮긴 하지만 그렇다. 신규 실업수당 청구건수는 감소 추세를 보이고 있다. 미 의회는 최근 1조9000억달러 규모 추가부양안을 통과시켰다. 지난해 12월 통과된 9000억달러 규모 경기부양책에 이은 조치다.

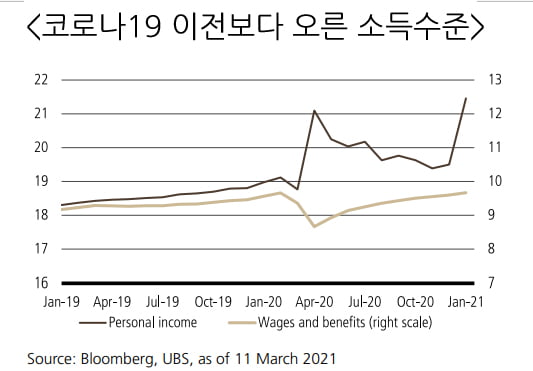

코로나19 초기에 수백만 명의 사람들이 일자리를 잃으면서 가계 수입이 감소했다. 그러나 경기부양책과 실업급여 확대 등 정부의 지원이 이어지면서 전체 소득은 코로나19 유행 이전 수준 이상으로 빠르게 올랐다.

2020년 5월부터 사람들이 일자리를 되찾기 시작하면서 임금 소득은 더 높아졌다. 작년 12월에 통과된 경기부양안 영향으로 지난 1월 소득 증대 효과가 나타났다. 최근 통과된 1조9000억달러 규모 부양안은 소득을 더 끌어올릴 전망이다. 경제 재개에 따라 일자리가 빠르게 늘면서 임금 소득은 더 오를 공산이 크다.

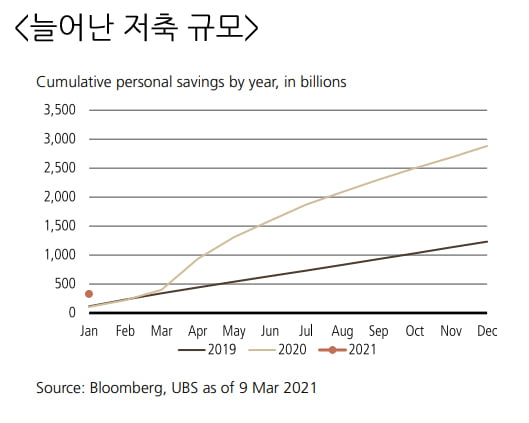

코로나19 이후 개인 소득이 증가했지만 그간 개인 지출은 감소해왔다. 사회적 거리두기 제한 조치 때문이다. 지난 1월에도 지출은 코로나19 유행 이전보다 약간 적었다. 가계 저축이 예년보다 그만큼 더 많았을 것이란 얘기다.

Fed는 주식시장 상승분과 주택가격 상승분 등을 고려할 때 지난해 미국 가계 순자산이 약 12조달러 증가했다고 추정한다. 저축은 올들어서도 빠르게 늘고 있다. 경기부양 지원금이 풀리면서 3월부터 저축 증가세가 큰 폭일 것으로 예상된다. 이같은 저축 증가세는 향후 소비 지출에 대한 엄청난 잠재력이기도 하다. UBS가 올해를 미국 역사상 최고 소비 성장기로 예상하는 이유다.

투자도 성장세가 뚜렷하다. 소비자 지출이 증가하면 기업 투자도 늘어난다. Fed 베이지북에 따르면 대부분 기업은 코로나19 백신 보급이 늘면서 향후 6~12개월간 기업활동을 낙관적으로 보고 있다.

가계 지출이 억제됐던 것처럼 기업 투자도 비슷하다. UBS는 각 기업들이 코로나19로 인해 보류했던 투자 프로젝트를 재개할 것으로 예상한다.

코로나19 여파는 새로운 투자 기회도 창출할 것이다. 외식 부문의 경우엔 폐업했던 식당 여럿이 소유주가 바뀌어 문을 열 것이다. 대부분 리모델링과 새로운 장비 투자 등이 필요한 일이다. 코로나19는 투자를 촉진할 몇가지 구조적 변화도 가속화시켰다. 쇼핑몰이나 활용도가 낮은 오피스 건물이 주거개발로 전환되는 등이다.

현재 Fed는 기존 정책을 유지하는 쪽을 선호하는 분위기다. 매월 1200억달러 규모 양적완화 자산매입 조치, 제로에 가까운 금리 등이다. UBS는 16~17일 열리는 FOMC 회의에서도 별다른 변화가 없을 것으로 예상한다.

하지만 기대 이상으로 경제가 빠르게 개선된다면 Fed는 어려운 결정을 맞닥뜨릴 수 있다. Fed는 금융시장의 혼란을 피하고 싶어한다. 양적완화 축소 계획을 발표하기 전에 시장에 경고를 하고, 시장이 변화를 소화할 시간을 줄 것이다. 양적완화 축소조치가 나와도 점진적으로 이뤄질 것이다.

따라서 UBS는 Fed의 양적완화 조치 종료가 최소 12개월에 거쳐 이뤄질 것으로 본다. 이는 빠른 성장을 하는 경제에선 긴 시간이다. 이런 상황을 고려하면 Fed는 테이퍼링(양적완화 규모를 점차 줄이는 것)에 대한 힌트를 곧 내놔야 한다는 압박을 느낄 수 있다.

만일 빠른 성장이 인플레이션율을 더 높인다면 상황은 더 까다로워질 것이다. Fed는 최근 몇년간 저조했던 인플레이션율을 띄우기 위해 인플레이션율이 2% 목표치를 초과하길 바라고 있다. 코로나19 사태로 노동시장을 떠난 이들의 복귀를 장려하기 위해 경제를 부양시키고도 싶어한다. 하지만 Fed는 Fed와 달러화에 대한 믿음도 지켜야 한다. 콜린 파월 Fed 의장은 억제된 수요로 촉발된 인플레이션이 일시적일 것이라고 앞서 말했다. 하지만 시장이 불안해하기 시작하면 이같은 입장을 지키기가 어려울 수 있다.

정리=선한결 기자 always@hankyung.com

관련뉴스