국내외 증권회사들이 아이돌그룹 방탄소년단(BTS) 소속사인 빅히트엔터테인먼트의 목표주가를 상향 조정하고 있다. 지난해 코로나19로 경쟁사인 SM, YG, JYP 등 주요 엔터테인먼트업체의 매출이 줄었지만 빅히트만 높은 성장률을 유지하면서 경쟁력을 재확인한 영향이다. 여기에 빅히트의 팬 커뮤니티 앱인 위버스가 메타버스(가상공간) 플랫폼으로의 성장 가능성이 커지자 올해는 매출 1조원을 넘어설 것이란 전망이 나온다. 국내 주요 증권사에 이어 미국 JP모간도 빅히트 주가가 현재보다 30% 상승 여력이 있다는 의견을 내놨다.

JP모간에 앞서 국내 증권사들도 지난달 말 빅히트의 작년 실적 발표 이후 목표가를 올렸다. NH투자증권은 기존 27만원에서 35만원으로 8만원 높였고 한화투자증권은 26만원에서 29만원으로, 현대차증권은 25만원에서 28만5000원으로 상향했다.

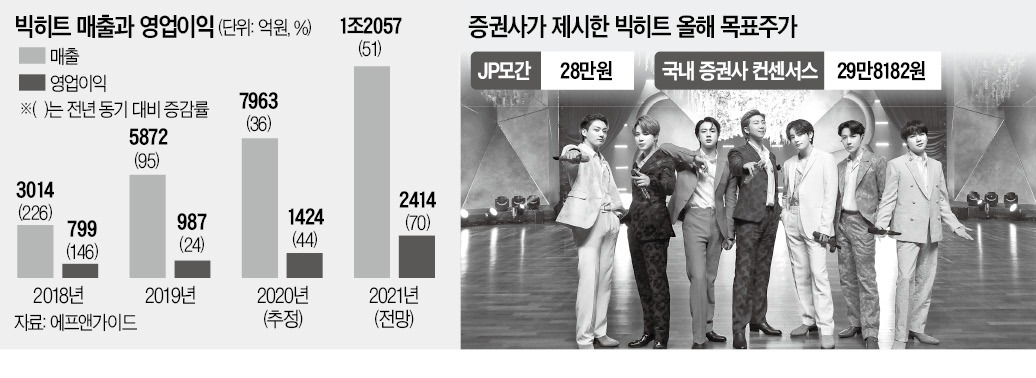

목표주가 컨센서스(증권사 추정치 평균)는 29만8182원으로 3개월 전(24만6909원) 대비 22% 올랐다. 주요 증권사 중에선 NH증권과 이베스트투자증권이 35만원으로 가장 높게 봤고 한국투자증권 하나금융투자 DB금융투자 등도 30만원 이상을 제시했다.

최근 한 달 새 SM, YG, JYP 등 주요 엔터업체의 목표주가 컨센서스가 일제히 하락한 것과 대조된다. YG엔터 목표가 평균은 1개월 전 6만3330원에서 6만2273원으로, JYP엔터의 목표주가는 1개월 전 4만6846원에서 4만6800원으로 떨어졌다. 하락폭이 가장 큰 SM엔터는 최근 하나금융투자 삼성증권 KB증권 등이 잇달아 하향 조정하면서 컨센서스도 4만1111원에서 3만9231원으로 5% 가까이 내려갔다.

코로나19로 다른 엔터사의 매출이 감소한 가운데서도 나홀로 성장세를 이어갔다. SM은 작년 잠정 매출이 5799억원으로 전년 대비 11.85% 감소한 것으로 추정되고 있다. JYP가 8%, YG는 3%대 감소한 것으로 나타났다.

빅히트는 최근 엔터업계의 화두인 3차원 가상세계인 메타버스와 관련해 다양한 사업 확장이 기대된다는 점도 긍정적인 평가를 낳는 요인이다. JP모간도 “위버스 플랫폼을 통해 수익 창출 기회를 확장할 수 있다는 점”을 빅히트가 가진 경쟁력 1순위로 꼽았다. 빅히트의 메타버스 플랫폼인 위버스는 팬덤을 바탕으로 이뤄진 가상세계다. 팬들은 위버스에서 아티스트와 소통하고 콘텐츠를 소비한다. 일종의 미디어 기능도 제공하고 있다. 빅히트의 위버스는 누적 앱 다운로드가 2500만 건을 넘어섰고, 세계 팬 커뮤니티 플랫폼 중 최다 월간 활성 사용자를 보유하고 있다. 작년 빅히트 매출의 40% 이상이 위버스를 통해 결제된 상품·콘텐츠에서 나왔다.

증권업계에서는 빅히트가 인수합병(M&A)을 통해 멀티레이블 체제를 강화한 점, 앨범 판매 호조로 매출과 영업이익이 늘어나는 점 등도 눈여겨볼 포인트로 꼽고 있다. 위버스의 가능성을 높게 본 네이버, YG엔터, 유니버설뮤직그룹(UMG) 등과도 최근 디지털 라이브 스트리밍 플랫폼을 준비하고 있다.

설지연 기자 sjy@hankyung.com

JP모간, 목표주가 28만원 제시

15일(현지시간) JP모간은 빅히트에 대해 ‘매수(비중 확대)’ 의견과 함께 목표주가를 28만원으로 제시했다. 종전 목표가인 23만원에서 21.7% 상향 조정했다. 16일 종가인 21만9000원 기준으론 28%의 추가 상승 여력이 있다고 판단했다.JP모간에 앞서 국내 증권사들도 지난달 말 빅히트의 작년 실적 발표 이후 목표가를 올렸다. NH투자증권은 기존 27만원에서 35만원으로 8만원 높였고 한화투자증권은 26만원에서 29만원으로, 현대차증권은 25만원에서 28만5000원으로 상향했다.

목표주가 컨센서스(증권사 추정치 평균)는 29만8182원으로 3개월 전(24만6909원) 대비 22% 올랐다. 주요 증권사 중에선 NH증권과 이베스트투자증권이 35만원으로 가장 높게 봤고 한국투자증권 하나금융투자 DB금융투자 등도 30만원 이상을 제시했다.

최근 한 달 새 SM, YG, JYP 등 주요 엔터업체의 목표주가 컨센서스가 일제히 하락한 것과 대조된다. YG엔터 목표가 평균은 1개월 전 6만3330원에서 6만2273원으로, JYP엔터의 목표주가는 1개월 전 4만6846원에서 4만6800원으로 떨어졌다. 하락폭이 가장 큰 SM엔터는 최근 하나금융투자 삼성증권 KB증권 등이 잇달아 하향 조정하면서 컨센서스도 4만1111원에서 3만9231원으로 5% 가까이 내려갔다.

위버스 플랫폼 성장 기대

국내외 증권업계가 빅히트를 다른 주요 엔터업체보다 높게 평가하는 이유는 실적개선세가 뚜렷하기 때문이다. 빅히트는 지난해 연결 기준으로 매출 7963억원, 영업이익 1424억원, 순이익 862억원을 기록했다. 전년 대비 각각 35.6%, 44.2%, 19.0% 증가했다.코로나19로 다른 엔터사의 매출이 감소한 가운데서도 나홀로 성장세를 이어갔다. SM은 작년 잠정 매출이 5799억원으로 전년 대비 11.85% 감소한 것으로 추정되고 있다. JYP가 8%, YG는 3%대 감소한 것으로 나타났다.

빅히트는 최근 엔터업계의 화두인 3차원 가상세계인 메타버스와 관련해 다양한 사업 확장이 기대된다는 점도 긍정적인 평가를 낳는 요인이다. JP모간도 “위버스 플랫폼을 통해 수익 창출 기회를 확장할 수 있다는 점”을 빅히트가 가진 경쟁력 1순위로 꼽았다. 빅히트의 메타버스 플랫폼인 위버스는 팬덤을 바탕으로 이뤄진 가상세계다. 팬들은 위버스에서 아티스트와 소통하고 콘텐츠를 소비한다. 일종의 미디어 기능도 제공하고 있다. 빅히트의 위버스는 누적 앱 다운로드가 2500만 건을 넘어섰고, 세계 팬 커뮤니티 플랫폼 중 최다 월간 활성 사용자를 보유하고 있다. 작년 빅히트 매출의 40% 이상이 위버스를 통해 결제된 상품·콘텐츠에서 나왔다.

증권업계에서는 빅히트가 인수합병(M&A)을 통해 멀티레이블 체제를 강화한 점, 앨범 판매 호조로 매출과 영업이익이 늘어나는 점 등도 눈여겨볼 포인트로 꼽고 있다. 위버스의 가능성을 높게 본 네이버, YG엔터, 유니버설뮤직그룹(UMG) 등과도 최근 디지털 라이브 스트리밍 플랫폼을 준비하고 있다.

설지연 기자 sjy@hankyung.com

관련뉴스