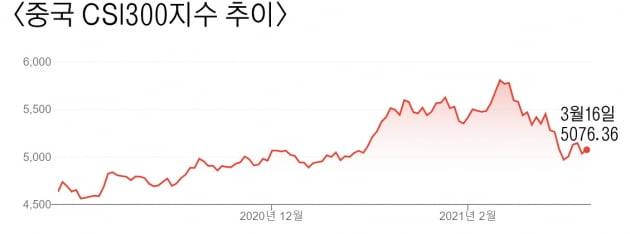

중국 CSI300(상하이선전300)지수와 모건스탠리캐피털인터내셔널(MSCI) 중국지수는 지난 15일 각각 2월 중순 최고점 대비 13%대 하락한 채 마감했다.

중국 증시는 지난 1~2월 산업생산과 소매판매, 고정자산투자 등이 전년 동기 대비 30% 이상 개선되는 등 예상보다 더 오른 거시경제 데이터가 발표됐는데도 하락세를 보였다. 투자자들이 중국 거시지표 개선에 따라 중국 정부의 경기부양 정책이 줄어들 수 있다고 우려했기 때문이다.

중국 인민은행은 앞서 시장에 신규 유동성을 투입하는 대신 기존 중기 대출을 롤오버했다. 중국 정부는 12개 주요 기술기업의 이전 인수건에 대해 반독점 규정을 위반했다고 벌금 처분을 내렸다. 이런 조치들의 시장의 우려를 더했다.

그러나 UBS는 전략적 관점에서 지금은 투자자들이 중국 내 투자를 확대하기에 좋은 시기라고 본다.

중국은 긴축기조로 빨리 돌아서진 않을 것이다. 시장 일각에선 앞서 리커창 총리가 올해 중국의 국내총생산(GDP) 성장률 목표를 비교적 낮게 잡은 것을 두고 우려섞인 목소리가 나왔다. 리커창 총리는 올해 중국 GDP 성장률 목표를 6% 이상으로 잡았다. 일부 투자자들은 이를 중국 당국이 더 엄격한 경제정책을 펼칠 것이란 신호로 해석했다.

그러나 UBS는 이러한 우려는 지나치게 과장된 것이라고 본다. UBS는 중국 증시에 하방 위험보다 상방 잠재력이 더 크다고 본다. UBS는 중국의 올해 GDP 성장률이 8%를 넘어설 것으로 예상하고 있다. 소비와 투자가 늘어날 전망이라서다.

리커창 총리가 GDP 성장률 목표치를 발표한 연설에서 중국 정책의 급격한 전환은 없을 것이라고 발언한 것도 특기할만 한다.

UBS가 보기에 중국 증시는 현재 '과잉매도' 상태다. UBS는 최근의 성장 배경을 고려할 때 중국의 자본 펀더멘털이 탄탄하다고 본다.

UBS는 올해 미 달러화 기준으로 중국 기업 실적이 20% 가까이 확대될 것으로 전망하고 있다. 미국의 강력한 재정부양책이 연쇄적 효과를 내면서 중국 기업 실적이 그보다 더 오를 수도 있다.

현재 글로벌 벤치마크 대비 중국 역외 주식의 밸류에이션 할인율은 15-20% 수준이다. UBS는 최근 하락세가 장기투자자들이 선호하는 중국 성장주엔 매력적인 진입점을 마련했다고 본다.

UBS는 단기적으로 중국 증시에서 가치주와 순환가치주로의 전환이 지속될 것으로 예상한다. 예상보다 높은 배당액, 양호한 수익 전망, 그간 상대적으로 상승세가 덜했다는 점 등이 이같은 현상을 주도할 것이다.

중국 경제는 무시할 수 없을 만큼 거대하고 뚜렷해졌다. 그러나 많은 글로벌 투자자들은 여전히 글로벌 주식 벤치마크에서 중국이 차지하는 비중에 비해 중국에 대한 투자 비중이 현저히 낮다.

중국의 반독점 규제는 기술주에 대한 변동성을 가중시킬 수 있다. 하지만 최근 잇따른 규제는 중국의 '기술 야욕'이라는 더 넓은 맥락에서 봐야 한다. 중국 정부는 최근 5개년 계획을 통해 중국의 대외 기술 의존도를 줄이겠다는 목표를 분명히 했다. 중국의 연구개발(R&D) 지출 확장세는 미국보다 두 배 빠르다.

이같은 이유로 UBS는 중국 증시에 대해 낙관적이다. 중국을 필두로 아시아 경제는 앞으로 수년간 가장 강력한 성장 기회의 본고장이 될 전망이다.

UBS는 주기적 경기 회복세가 진행됨에 따라 중국 시장이 수혜를 볼 것이라고 본다. 특히 중국 은행주 가치가 매력적인 수준이라고 본다. 성장주 중엔 5G, 핀테크, 그린테크 등 장기 테마에 엮인 디지털경제 관련 종목을 선호한다.

정리=선한결 기자 always@hankyung.com

관련뉴스