NH투자증권은 16일 코로나 시대를 겪으며 의약품위탁생산(CMO)의 양상이 달라졌다며 미국 캐털란트와 국내 삼성바이오로직스 등에 주목하라고 권고했다.

2019년 말에 시작된 코로나19는 세계로 확산해 1년 이상 지속되고 있다. 선진국을 중심으로 백신이 보급되고 있지만 백신 투약 속도는 느리다. 생산시설 부족이 공급 지연으로 이어지고 있기 때문이다.

백신 개발사들은 거점별로 생산처를 확보하기 위해 경쟁하고 있다. 이에 따라 미국 캐털란트와 이머전트 바이오솔루션스, 국내 SK케미칼 등 백신 CMO 수주에 성공한 기업들의 주가 수익률이 돋보였다. 최근 일부 CMO는 지속 가능성을 의심받아 주가가 조정받고 있다.

NH투자증권은 코로나가 끝나도 성장할 CMO 기업으로 뉴욕증권거래소 상장사인 캐털란트에 주목했다. 코로나19 백신과 무관하게 지난 몇 년간 유전자 세포치료제 CMO를 준비해왔다는 것이다. 이를 통해 캐털란트의 주가 다른 코로나19 관련 CMO에 비해 상대적으로 양호한 수준을 유지했다.

국내 CMO 중에는 삼성바이오로직스를 유망기업으로 꼽았다. '매수' 투자의견과 목표주가 95만원을 제시했다. 전일 종가는 73만5000원이다.

삼성바이오로직스는 코로나19의 영향으로 기술이전부터 상업 규모 시험 생산(PPQ)까지의 기간을 대폭 단축했다.

삼성바이오로직스는 일라이릴리의 코로나19 항체치료제를 위탁생산하고 있다. 릴리의 항체치료제 기술을 이전받은 후 3개월 만에 생산에 들어갔다. 코로나19 이전에는 상업 규모 시험 생산에 1년 반에서 2년 가량 소요됐다. 기간 단축은 관련 규제가 완화된 덕이다. 미 식품의약국(FDA)이 가상 실사를 수행한 점도 기간 단축에 중요하게 작용했다.

매출 인식까지 걸리는 기간도 단축됐다. CMO는 고객사와의 계약 체결 이후에 먼저 기술이전을 받고 시험가동을 실시한다. 이후 품질관리기준(GMP) 인증을 받고 상업화 물량을 생산하는 과정을 거쳐 고객사에 넘기면 매출로 인식된다.

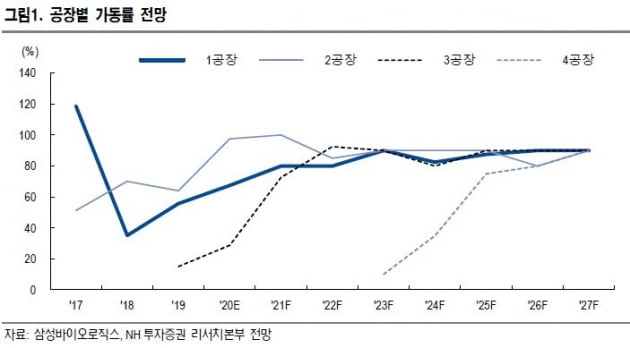

이러한 영향은 코로나19 항체 생산에만 국한되지 않는다는 분석이다. 향후 3공장 및 4공장의 가동률을 높이고 매출 인식 속도까지 단축할 수 있기 때문에 고무적인 성과라는 것이다.

박병국 NH투자증권 연구원은 “CMO는 가동률이 곧 기업가치로 이어진다”며 “코로나19 관련 의약품이 아닌 다른 단일항체 의약품 생산과정도 단축할 수 있다는 점을 참고할 필요가 있다”고 말했다.

주가 상승을 위해 필요한 과제로는 사업 다각화를 들었다. 현재 삼성바이오로직스의 가치평가에는 2023년 4공장 가동까지 모두 반영된 상태라, 새로운 동력이 필요하다는 지적이다.

박 연구원은 "새롭게 진출할 만한 분야인 유전자 세포치료제(CGT), 향체약물 결합체(ADC), 이중항체 등은 현재 시장 규모가 작다는 단점이 존재한다"며 "다만 장기적인 측면에서 글로벌 GMP 제조시설에 대한 인수 합병 등을 고려할 수 있다"고 말했다.

박인혁 기자 hyuk@hankyung.com

2019년 말에 시작된 코로나19는 세계로 확산해 1년 이상 지속되고 있다. 선진국을 중심으로 백신이 보급되고 있지만 백신 투약 속도는 느리다. 생산시설 부족이 공급 지연으로 이어지고 있기 때문이다.

백신 개발사들은 거점별로 생산처를 확보하기 위해 경쟁하고 있다. 이에 따라 미국 캐털란트와 이머전트 바이오솔루션스, 국내 SK케미칼 등 백신 CMO 수주에 성공한 기업들의 주가 수익률이 돋보였다. 최근 일부 CMO는 지속 가능성을 의심받아 주가가 조정받고 있다.

NH투자증권은 코로나가 끝나도 성장할 CMO 기업으로 뉴욕증권거래소 상장사인 캐털란트에 주목했다. 코로나19 백신과 무관하게 지난 몇 년간 유전자 세포치료제 CMO를 준비해왔다는 것이다. 이를 통해 캐털란트의 주가 다른 코로나19 관련 CMO에 비해 상대적으로 양호한 수준을 유지했다.

국내 CMO 중에는 삼성바이오로직스를 유망기업으로 꼽았다. '매수' 투자의견과 목표주가 95만원을 제시했다. 전일 종가는 73만5000원이다.

삼성바이오로직스는 코로나19의 영향으로 기술이전부터 상업 규모 시험 생산(PPQ)까지의 기간을 대폭 단축했다.

삼성바이오로직스는 일라이릴리의 코로나19 항체치료제를 위탁생산하고 있다. 릴리의 항체치료제 기술을 이전받은 후 3개월 만에 생산에 들어갔다. 코로나19 이전에는 상업 규모 시험 생산에 1년 반에서 2년 가량 소요됐다. 기간 단축은 관련 규제가 완화된 덕이다. 미 식품의약국(FDA)이 가상 실사를 수행한 점도 기간 단축에 중요하게 작용했다.

매출 인식까지 걸리는 기간도 단축됐다. CMO는 고객사와의 계약 체결 이후에 먼저 기술이전을 받고 시험가동을 실시한다. 이후 품질관리기준(GMP) 인증을 받고 상업화 물량을 생산하는 과정을 거쳐 고객사에 넘기면 매출로 인식된다.

이러한 영향은 코로나19 항체 생산에만 국한되지 않는다는 분석이다. 향후 3공장 및 4공장의 가동률을 높이고 매출 인식 속도까지 단축할 수 있기 때문에 고무적인 성과라는 것이다.

박병국 NH투자증권 연구원은 “CMO는 가동률이 곧 기업가치로 이어진다”며 “코로나19 관련 의약품이 아닌 다른 단일항체 의약품 생산과정도 단축할 수 있다는 점을 참고할 필요가 있다”고 말했다.

주가 상승을 위해 필요한 과제로는 사업 다각화를 들었다. 현재 삼성바이오로직스의 가치평가에는 2023년 4공장 가동까지 모두 반영된 상태라, 새로운 동력이 필요하다는 지적이다.

박 연구원은 "새롭게 진출할 만한 분야인 유전자 세포치료제(CGT), 향체약물 결합체(ADC), 이중항체 등은 현재 시장 규모가 작다는 단점이 존재한다"며 "다만 장기적인 측면에서 글로벌 GMP 제조시설에 대한 인수 합병 등을 고려할 수 있다"고 말했다.

박인혁 기자 hyuk@hankyung.com

관련뉴스