NH투자증권은 30일 드림씨아이에스에 대해 올해 임상시험수탁기관(CRO)의 수주가 늘어나면서 수혜를 입을 것으로 봤다. 매출 성장률도 두 자릿수에 달할 것이란 전망이다. 투자의견과 목표주가는 제시하지 않았다.

드림씨아이에스는 2000년 설립한 제약·바이오 기업들의 신약 개발 관련 전문 CRO다. 20년간 1500건의 임상을 진행했다. 2015년 중국 임상 CRO 1위 업체인 타이거메드에 인수됐다. 타이거메드는 드림씨아이에스의 지분 63%를 보유한 최대주주다.

글로벌 및 국내 대기업으로부터의 고수익성 수주도 늘고 있다는 분석이다. 드림씨아이에스의 매출총이익률은 2016년 ?8%, 2017년 15%, 2018년 36%, 2019년 38%, 작년 41%로 매년 개선 중이다.

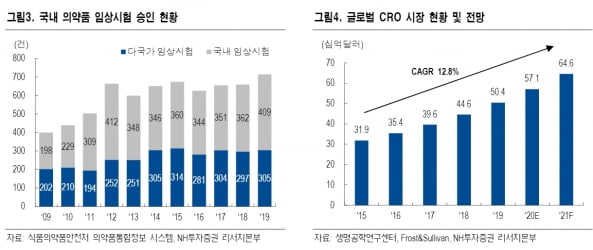

이현동 연구원은 “지난해 코로나19로 부진했던 임상시험 시장이 올해 정상화되면서 CRO 수주가 늘어나 업황 회복의 수혜가 가능할 것”이라며 “또 CRO 수주가 코로나19 백신과 치료제, 제약 위주에서 바이오 및 의료기기로 다변화하면서 신규 수주도 늘어, 매출 성장률이 두 자릿수로 확대될 전망”이라고 말했다.

2021년 매출은 271억원, 영업이익은 64억원으로, 전년 대비 각각 15.2%와 32.8% 증가할 것으로 추산했다.

지난해 코로나19로 부진했던 타이거메드와의 협업도 본격화될 것이란 전망이다. 이 연구원은 “올해 중국 기업의 국내 CRO 발주 증가와 타이거메드의 영업망을 활용한 해외 수주 확대로 추가적인 실적 성장도 가능하다”며 “작년 4분기 기준 보유 중인 순 현금 316억원을 활용해 타이거메드와 공동으로 다른 CRO 기업에 대한 투자도 기대한다”고 했다.

그는 “회사의 올해 예상실적 기준 주가수익비율(PER)은 15.4배로, 글로벌 CRO의 60.8배에 비해 현저히 저평가됐다”며 “높은 최대주주 보유지분과 적은 주식수를 고려하면 향후 주식 거래량의 증대 방안이 필요하다”고 판단했다.

김예나 기자 yena@hankyung.com

드림씨아이에스는 2000년 설립한 제약·바이오 기업들의 신약 개발 관련 전문 CRO다. 20년간 1500건의 임상을 진행했다. 2015년 중국 임상 CRO 1위 업체인 타이거메드에 인수됐다. 타이거메드는 드림씨아이에스의 지분 63%를 보유한 최대주주다.

글로벌 및 국내 대기업으로부터의 고수익성 수주도 늘고 있다는 분석이다. 드림씨아이에스의 매출총이익률은 2016년 ?8%, 2017년 15%, 2018년 36%, 2019년 38%, 작년 41%로 매년 개선 중이다.

이현동 연구원은 “지난해 코로나19로 부진했던 임상시험 시장이 올해 정상화되면서 CRO 수주가 늘어나 업황 회복의 수혜가 가능할 것”이라며 “또 CRO 수주가 코로나19 백신과 치료제, 제약 위주에서 바이오 및 의료기기로 다변화하면서 신규 수주도 늘어, 매출 성장률이 두 자릿수로 확대될 전망”이라고 말했다.

2021년 매출은 271억원, 영업이익은 64억원으로, 전년 대비 각각 15.2%와 32.8% 증가할 것으로 추산했다.

지난해 코로나19로 부진했던 타이거메드와의 협업도 본격화될 것이란 전망이다. 이 연구원은 “올해 중국 기업의 국내 CRO 발주 증가와 타이거메드의 영업망을 활용한 해외 수주 확대로 추가적인 실적 성장도 가능하다”며 “작년 4분기 기준 보유 중인 순 현금 316억원을 활용해 타이거메드와 공동으로 다른 CRO 기업에 대한 투자도 기대한다”고 했다.

그는 “회사의 올해 예상실적 기준 주가수익비율(PER)은 15.4배로, 글로벌 CRO의 60.8배에 비해 현저히 저평가됐다”며 “높은 최대주주 보유지분과 적은 주식수를 고려하면 향후 주식 거래량의 증대 방안이 필요하다”고 판단했다.

김예나 기자 yena@hankyung.com

관련뉴스