이번주 삼성전자를 시작으로 1분기 실적발표 시즌이 이어지면서 ‘깜짝 실적’에 힘입어 주가를 끌어올릴 종목에 투자자들의 관심이 모아지고 있다. 특히 올 1분기는 코로나19가 강타한 작년 1분기보다 유가증권시장 상장 기업의 영업이익이 70%가량 증가하는 등 회복의 정점을 보일 것으로 관측된다. 지난해 기저효과 때문에 실적 개선주가 넘쳐나는 만큼 오히려 옥석을 잘 가려야 할 시점이라는 조언도 나온다. 전문가들은 기저효과와 무관하게 실적이 좋아지는 기업과 매출 성장세가 계속 이어질 기업 등 실적 시즌 이후에도 장기 보유할 종목을 매수하라고 권한다.

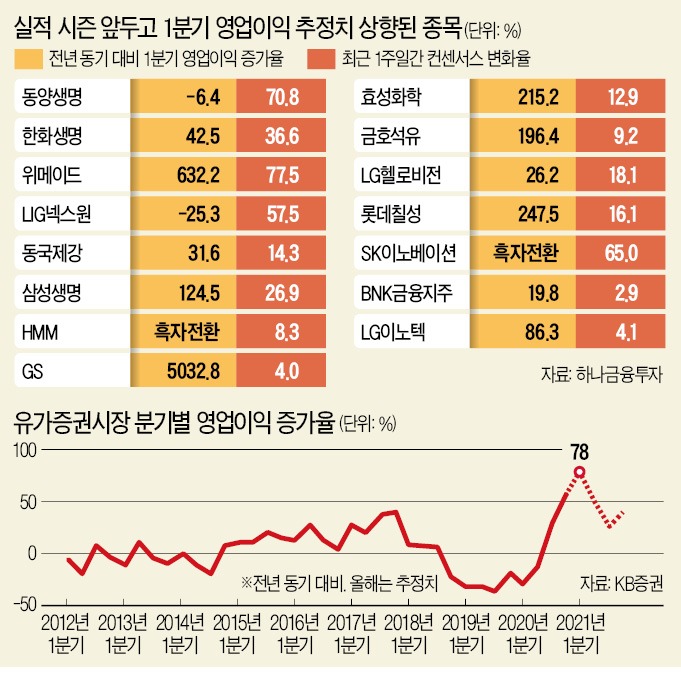

실적 시즌이 코앞으로 다가왔는데도 상장사들의 1분기 영업이익 추정치는 대폭 상향 조정되고 있다. 하나금융투자에 따르면 주요 상장사 약 400곳 중 76곳이 바로 1주일 전과 비교해 이익 추정치가 올라갔다. 동양생명과 위메이드 등은 지난 1주일 동안 영업이익 컨센서스 증가율이 70%를 웃돈다. LIG넥스원, SK이노베이션도 전주 대비 이익 추정치가 50% 이상 증가했다. 한화생명, 삼성생명 등 보험사도 최근 20~30% 이익 추정치가 늘어났다.

이경수 하나금융투자 연구원은 “정유, 화학, 철강, 조선, 기계, 해운, 생명보험, 전자장비, 반도체 등의 업종에서 실적발표를 앞두고 이익 상향폭이 크게 나타나고 있다”며 “이들 업종은 1분기뿐 아니라 2분기 추정 실적도 함께 올라가고 있어 연속성 측면에서 긍정적”이라고 말했다.

7일 실적발표 스타트를 끊는 삼성전자 역시 큰 폭의 이익 증가가 예상되고 있다. 5일 로이터통신은 16명의 애널리스트 추정치를 집계해 삼성전자의 1분기 영업이익이 전년 동기 대비 45% 늘어난 9조3000억원에 달했을 것으로 내다봤다. 이는 2018년 1분기 이후 최고치다. 매출도 스마트폰, TV, 가전제품 판매 호조에 힘입어 12% 증가했을 것으로 추정했다.

1분기 ‘반짝 실적’ 개선주가 아니라 2·3분기 이후까지도 성장세를 보일 종목을 골라야 한다는 얘기다. 전문가들은 영업이익뿐 아니라 매출도 살펴봐야 한다고 강조한다. KB증권에 따르면 금융위기 직후인 2009년의 경우 1분기 매출 증가를 기록한 기업이 남은 2~4분기까지 성장세를 이어갈 확률이 78%에 달했다. 반면 1분기 매출이 늘지 않았지만 2~4분기 성장으로 전환한 비율은 43%에 그쳤다. 김 연구원은 “매출의 방향은 쉽게 바뀌지 않는다”며 “기업 실적 중 ‘수요’가 직접적으로 투영되는 요소인 만큼 매출의 적중률이 이익보다 높다”고 설명했다. 1분기와 연간 모두 매출 증가가 예상되는 업종은 2차전지, 소재, 인터넷, 게임, 헬스케어, 친환경 등 성장주가 지목됐다. 종목별로는 한화솔루션, 씨에스윈드, 삼성바이오로직스, 원익IPS, 한솔케미칼 등이 꼽혔다.

“1분기 호실적에 성급히 매도하지 말라”는 의견도 나온다. 이경수 연구원은 “매년 4~9월이 이익 동력에 의한 성과가 가장 높은 시기”라며 “실적 서프라이즈 이후 주가가 꾸준히 오를 확률은 1분기가 가장 높다”고 분석했다. 1분기 호실적이 나왔다면 오히려 매수로 대응하는 것이 유리한 전략이라는 관측이다.

설지연 기자 sjy@hankyung.com

회복 정점 1분기

국내 주요 증권사는 지난 1분기 유가증권시장 영업이익이 전년 동기 대비 70% 안팎 증가했을 것으로 추정하고 있다. 에프앤가이드에 따르면 컨센서스(증권사 3곳 이상 추정치)가 있는 유가증권시장 상장사 156개의 영업이익 증가율은 88.9%, 순이익 증가율은 98.6%로 집계됐다. 작년 1분기 적자폭이 컸던 에너지, 운송, 호텔·레저, 디스플레이 등을 제외해도 50% 안팎 늘어났을 것으로 추정된다. 지난해 3분기부터 코로나19 충격에서 벗어나 회복 드라이브를 걸었던 기업들이 올해는 초입부를 지나 회복의 중반부에 진입했다는 설명이다.실적 시즌이 코앞으로 다가왔는데도 상장사들의 1분기 영업이익 추정치는 대폭 상향 조정되고 있다. 하나금융투자에 따르면 주요 상장사 약 400곳 중 76곳이 바로 1주일 전과 비교해 이익 추정치가 올라갔다. 동양생명과 위메이드 등은 지난 1주일 동안 영업이익 컨센서스 증가율이 70%를 웃돈다. LIG넥스원, SK이노베이션도 전주 대비 이익 추정치가 50% 이상 증가했다. 한화생명, 삼성생명 등 보험사도 최근 20~30% 이익 추정치가 늘어났다.

이경수 하나금융투자 연구원은 “정유, 화학, 철강, 조선, 기계, 해운, 생명보험, 전자장비, 반도체 등의 업종에서 실적발표를 앞두고 이익 상향폭이 크게 나타나고 있다”며 “이들 업종은 1분기뿐 아니라 2분기 추정 실적도 함께 올라가고 있어 연속성 측면에서 긍정적”이라고 말했다.

7일 실적발표 스타트를 끊는 삼성전자 역시 큰 폭의 이익 증가가 예상되고 있다. 5일 로이터통신은 16명의 애널리스트 추정치를 집계해 삼성전자의 1분기 영업이익이 전년 동기 대비 45% 늘어난 9조3000억원에 달했을 것으로 내다봤다. 이는 2018년 1분기 이후 최고치다. 매출도 스마트폰, TV, 가전제품 판매 호조에 힘입어 12% 증가했을 것으로 추정했다.

“기저효과 조심하라”

실적 개선주가 넘쳐나다 보니 증권가에서는 기저효과 때문에 증가폭이 큰 종목과 ‘진짜’ 성장세를 보이는 종목을 가려내야 한다는 조언도 나온다. 김민규 KB증권 연구원은 “침체기에서 벗어나 회복 국면에 접어들면 단기적으로는 낙폭이 컸던 종목이 크게 오른다”며 “그러나 시간이 지나면 기저효과와 무관하게 이익이 성장하는 종목의 수익률이 두드러지기 시작한다”고 말했다.1분기 ‘반짝 실적’ 개선주가 아니라 2·3분기 이후까지도 성장세를 보일 종목을 골라야 한다는 얘기다. 전문가들은 영업이익뿐 아니라 매출도 살펴봐야 한다고 강조한다. KB증권에 따르면 금융위기 직후인 2009년의 경우 1분기 매출 증가를 기록한 기업이 남은 2~4분기까지 성장세를 이어갈 확률이 78%에 달했다. 반면 1분기 매출이 늘지 않았지만 2~4분기 성장으로 전환한 비율은 43%에 그쳤다. 김 연구원은 “매출의 방향은 쉽게 바뀌지 않는다”며 “기업 실적 중 ‘수요’가 직접적으로 투영되는 요소인 만큼 매출의 적중률이 이익보다 높다”고 설명했다. 1분기와 연간 모두 매출 증가가 예상되는 업종은 2차전지, 소재, 인터넷, 게임, 헬스케어, 친환경 등 성장주가 지목됐다. 종목별로는 한화솔루션, 씨에스윈드, 삼성바이오로직스, 원익IPS, 한솔케미칼 등이 꼽혔다.

“1분기 호실적에 성급히 매도하지 말라”는 의견도 나온다. 이경수 연구원은 “매년 4~9월이 이익 동력에 의한 성과가 가장 높은 시기”라며 “실적 서프라이즈 이후 주가가 꾸준히 오를 확률은 1분기가 가장 높다”고 분석했다. 1분기 호실적이 나왔다면 오히려 매수로 대응하는 것이 유리한 전략이라는 관측이다.

설지연 기자 sjy@hankyung.com

관련뉴스