직장인 4년차인 A씨(31)는 지난해 주식 투자를 시작한 ‘주린이(주식+어린이)’다. 그의 롤모델은 ‘투자의 귀재’로 불리는 워런 버핏. 회사 업무에 치여 주식시장을 자주 확인하기 어려운 A씨에게 장기투자로 꾸준히 높은 수익률을 내는 버핏은 최고의 주식 선생님이었다.

A씨는 최근 국내에 상장한 미국 S&P500지수 추종 상장지수펀드(ETF)를 사들이기 시작했다. “아내에게 내가 죽으면 재산의 90%는 S&P500에 투자하고, 나머지 10%는 미국 국채에 투자하라고 했다”는 버핏의 말을 듣고서다. A씨처럼 해외 ETF를 구매하는 투자자가 주의해야 할 점이 한 가지 있다. 바로 세금이다. 국내 주식형 ETF는 언제 얼마에 사고팔아도 매매차익에 세금이 부과되지 않는다. 분배금(일반 주식의 배당금에 해당)에만 15.4%의 배당소득세가 부과된다. 반면 해외 ETF는 매매차익과 분배금 모두에 15.4%의 배당소득세가 매겨진다.

A씨처럼 해외 ETF를 구매하는 투자자가 주의해야 할 점이 한 가지 있다. 바로 세금이다. 국내 주식형 ETF는 언제 얼마에 사고팔아도 매매차익에 세금이 부과되지 않는다. 분배금(일반 주식의 배당금에 해당)에만 15.4%의 배당소득세가 부과된다. 반면 해외 ETF는 매매차익과 분배금 모두에 15.4%의 배당소득세가 매겨진다.

이 같은 세금 부담을 덜어낼 방법이 있다. 바로 퇴직연금 계좌로 해외 ETF를 거래하는 것이다. 퇴직연금 계좌를 활용하면 매매차익과 분배금에 대한 15.4%의 배당소득세가 부과되지 않는다. 대신 퇴직 후 퇴직연금을 받기 시작할 때 수령 방식에 따라 퇴직소득세나 연금소득세를 내면 된다. 일시금으로 퇴직금을 받지 않고 연금 형태로 다달이 100만원 이하로 나눠 받는 방식을 택하면 3.3~5.5%의 연금소득세만 내면 된다.

손익을 합산해 세금을 낸다는 점도 퇴직연금을 통한 ETF 투자의 큰 장점이다. 일반 증권 계좌를 이용해 복수의 해외 ETF에 투자하면 전체적으로 손해를 봤더라도 단 하나의 ETF가 이익을 내면 해당 상품의 차익에 대해 세금을 내야 한다.

반면 퇴직연금 계좌에서는 매매 시점에 세금이 부과되지 않고 인출 시점에 모든 상품의 손익을 합산해 세금이 부과된다. 김동엽 미래에셋투자와연금센터 교육콘텐츠본부장은 “증권 계좌로 ETF를 투자하면 투자 기간이 길어질수록 매매 횟수가 늘어나고 세금을 내는 빈도도 높아진다”며 “가랑비에 속옷 젖는다는 말처럼 퇴직연금 계좌의 손익통산 효과가 절세에 큰 영향을 미친다”고 말했다.

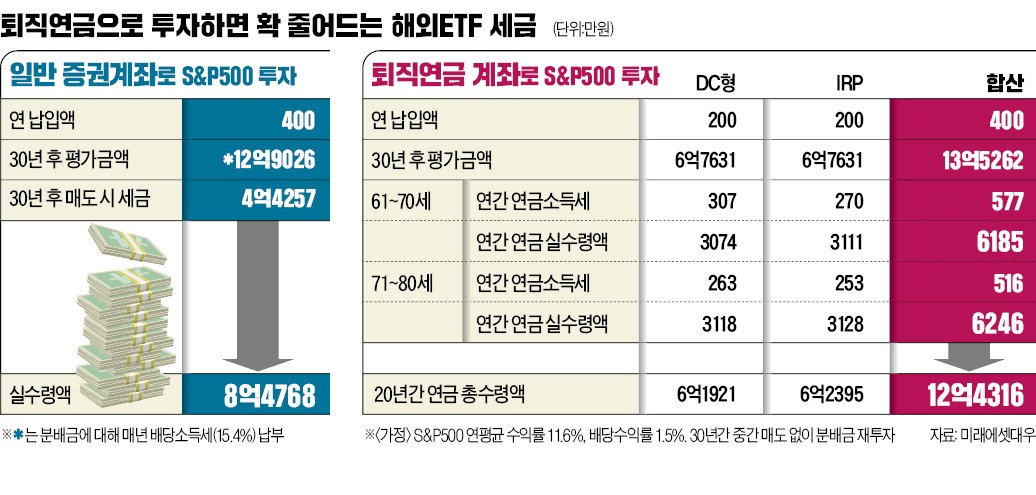

S&P500 ETF의 연평균 수익률은 11.6%로 설정했다. 이달 1일 기준으로 지난 10년 동안의 실제 연평균 수익률이다. 배당수익률 역시 최근 S&P500이 기록하고 있는 1.5%를 적용했다. 퇴직연금 계좌에서 400만원의 투자액 중 200만원은 확정기여(DC)형, 나머지 200만원은 개인형퇴직연금(IRP) 계좌로 투자한다고 가정했다. 크게 확정급여(DB)형, DC형, IRP로 나뉘는 퇴직연금 종류 가운데 자신이 직접 자산을 운용할 수 있는 계좌는 DC형과 IRP라는 점을 고려했다.

일반 증권계좌로 매년 400만원씩 S&P500 ETF에 투자하면 30년 후 평가금액은 12억9026만원으로 나타났다. 분배금에 대한 배당소득세(15.4%)를 매년 납부한 결과다. 이 ETF를 30년 후 모두 매각할 때는 여기에 더해 4억4257만원의 세금이 부과된다. 결국 투자자가 손에 쥐는 돈은 8억4768만원이다.

DC형과 IRP 계좌에 200만원씩 30년 동안 투자하면 30년 후 평가금액은 총 13억5262만원이다. 이 금액을 퇴직 후 일시금으로 수령하면 퇴직소득세와 기타소득세로 모두 1억9944만원을 내고 11억5318만원을 받게 된다. 일반 증권계좌로 투자했을 때보다 실수령액이 3억549만원 많은 셈이다.

13억5262만원으로 불어난 퇴직연금 계좌 평가액을 일시금이 아니라 연금 방식으로 수령한다면 세금은 더 줄어든다. 투자자가 61세부터 80세까지 20년 동안 연금을 받도록 납입기간을 설정하면 61세부터 70세까지는 매년 6185만원을 받고, 71세부터 80세까지는 매년 6246만원을 받는다. 20년간 총 수령액은 12억4316만원이다. 증권계좌로 투자했을 때보다 4억원 더 많다.

퇴직연금 계좌를 중도에 해지하면 16.5%의 세금이 부과되는 점도 유의해야 한다. 김동엽 본부장은 “퇴직연금 계좌는 장기투자 용도로만 활용해야 한다”며 “해외 ETF에 3~5년 정도의 비교적 짧은 기간 투자하고 싶다면 손익 통산 효과가 있는 개인종합자산관리계좌(ISA)로 거래하는 게 바람직하다”고 했다.

정의진 기자 justjin@hankyung.com

A씨는 최근 국내에 상장한 미국 S&P500지수 추종 상장지수펀드(ETF)를 사들이기 시작했다. “아내에게 내가 죽으면 재산의 90%는 S&P500에 투자하고, 나머지 10%는 미국 국채에 투자하라고 했다”는 버핏의 말을 듣고서다.

퇴직연금, 왜 절세 수단인가

A씨처럼 해외 ETF를 구매하는 투자자가 주의해야 할 점이 한 가지 있다. 바로 세금이다. 국내 주식형 ETF는 언제 얼마에 사고팔아도 매매차익에 세금이 부과되지 않는다. 분배금(일반 주식의 배당금에 해당)에만 15.4%의 배당소득세가 부과된다. 반면 해외 ETF는 매매차익과 분배금 모두에 15.4%의 배당소득세가 매겨진다.이 같은 세금 부담을 덜어낼 방법이 있다. 바로 퇴직연금 계좌로 해외 ETF를 거래하는 것이다. 퇴직연금 계좌를 활용하면 매매차익과 분배금에 대한 15.4%의 배당소득세가 부과되지 않는다. 대신 퇴직 후 퇴직연금을 받기 시작할 때 수령 방식에 따라 퇴직소득세나 연금소득세를 내면 된다. 일시금으로 퇴직금을 받지 않고 연금 형태로 다달이 100만원 이하로 나눠 받는 방식을 택하면 3.3~5.5%의 연금소득세만 내면 된다.

손익을 합산해 세금을 낸다는 점도 퇴직연금을 통한 ETF 투자의 큰 장점이다. 일반 증권 계좌를 이용해 복수의 해외 ETF에 투자하면 전체적으로 손해를 봤더라도 단 하나의 ETF가 이익을 내면 해당 상품의 차익에 대해 세금을 내야 한다.

반면 퇴직연금 계좌에서는 매매 시점에 세금이 부과되지 않고 인출 시점에 모든 상품의 손익을 합산해 세금이 부과된다. 김동엽 미래에셋투자와연금센터 교육콘텐츠본부장은 “증권 계좌로 ETF를 투자하면 투자 기간이 길어질수록 매매 횟수가 늘어나고 세금을 내는 빈도도 높아진다”며 “가랑비에 속옷 젖는다는 말처럼 퇴직연금 계좌의 손익통산 효과가 절세에 큰 영향을 미친다”고 말했다.

세금 얼마나 줄어드나

그렇다면 퇴직연금 계좌로 해외 ETF에 투자할 경우 얼마나 세금을 아낄 수 있을까. 퇴직연금 계좌와 일반 증권계좌로 매년 400만원씩 30년간 S&P500 ETF에 투자했을 때 계좌별로 부과되는 세금을 미래에셋대우에 의뢰해 분석해봤다. 결론부터 말하면 퇴직연금 계좌로 투자하면 최소 3억원 이상의 세금을 아낄 수 있는 것으로 나타났다.S&P500 ETF의 연평균 수익률은 11.6%로 설정했다. 이달 1일 기준으로 지난 10년 동안의 실제 연평균 수익률이다. 배당수익률 역시 최근 S&P500이 기록하고 있는 1.5%를 적용했다. 퇴직연금 계좌에서 400만원의 투자액 중 200만원은 확정기여(DC)형, 나머지 200만원은 개인형퇴직연금(IRP) 계좌로 투자한다고 가정했다. 크게 확정급여(DB)형, DC형, IRP로 나뉘는 퇴직연금 종류 가운데 자신이 직접 자산을 운용할 수 있는 계좌는 DC형과 IRP라는 점을 고려했다.

일반 증권계좌로 매년 400만원씩 S&P500 ETF에 투자하면 30년 후 평가금액은 12억9026만원으로 나타났다. 분배금에 대한 배당소득세(15.4%)를 매년 납부한 결과다. 이 ETF를 30년 후 모두 매각할 때는 여기에 더해 4억4257만원의 세금이 부과된다. 결국 투자자가 손에 쥐는 돈은 8억4768만원이다.

DC형과 IRP 계좌에 200만원씩 30년 동안 투자하면 30년 후 평가금액은 총 13억5262만원이다. 이 금액을 퇴직 후 일시금으로 수령하면 퇴직소득세와 기타소득세로 모두 1억9944만원을 내고 11억5318만원을 받게 된다. 일반 증권계좌로 투자했을 때보다 실수령액이 3억549만원 많은 셈이다.

13억5262만원으로 불어난 퇴직연금 계좌 평가액을 일시금이 아니라 연금 방식으로 수령한다면 세금은 더 줄어든다. 투자자가 61세부터 80세까지 20년 동안 연금을 받도록 납입기간을 설정하면 61세부터 70세까지는 매년 6185만원을 받고, 71세부터 80세까지는 매년 6246만원을 받는다. 20년간 총 수령액은 12억4316만원이다. 증권계좌로 투자했을 때보다 4억원 더 많다.

원금손실 위험은 감수해야

다만 퇴직연금을 활용해 해외 ETF에 투자할 때는 원금 손실 위험이 있다는 점을 명심해야 한다. 예금과 같은 원금보장형 상품과 달리 주식형 ETF는 등락을 반복하기 때문에 퇴직 시점에 경기가 좋지 않으면 손해를 볼 수 있다. 은퇴 시점이 다가올수록 위험 자산인 해외 ETF 상품 비중을 줄이고, 원금보장형 상품 투자 비율을 높이라는 게 전문가들의 조언이다.퇴직연금 계좌를 중도에 해지하면 16.5%의 세금이 부과되는 점도 유의해야 한다. 김동엽 본부장은 “퇴직연금 계좌는 장기투자 용도로만 활용해야 한다”며 “해외 ETF에 3~5년 정도의 비교적 짧은 기간 투자하고 싶다면 손익 통산 효과가 있는 개인종합자산관리계좌(ISA)로 거래하는 게 바람직하다”고 했다.

정의진 기자 justjin@hankyung.com

관련뉴스