미래에셋증권은 13일 고영에 대해 올 1분기에 영업이익을 기준으로 시장 기대치(컨센서스)를 크게 웃도는 실적을 냈다고 평가했다.

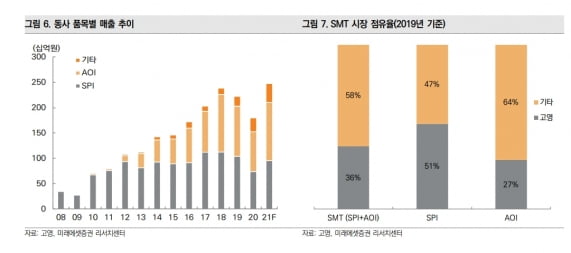

고영의 1분기 연결 재무제표 기준 매출 잠정치는 580억800만원, 영업이익 90억5000만원이다. 영업이익률은 16.1%에 달한다. 김충현 연구원은 “매출과 영업이익은 전년 대비 각각 16%와 61% 증가해, 영업이익 기준 컨센서스를 크게 상회하는 실적을 기록했다”고 설명했다. 품목별 매출은 부품실장검사장비(AOI)와 납도포검사장비(SPI)가 각각 11%와 6% 늘었다.

그는 “고영은 최근 2년간 전방산업의 시설투자(CAPEX) 축소로 실적 부진을 겪어왔다”며 “다만 연초에 전방산업의 연간 시설투자가 확정되고, 1분기에 호실적을 기록했다는 점에서 올해 충분한 이연수요를 기대해볼 수 있는 상황”이라고 했다.

이어 “특히 마진이 높은 자동차사업 부분이 실적개선을 주도하면서 영업이익률도 과거 수준을 회복할 수 있을 것”이라며 “기대를 모으고 있는 수술 로봇은 작년 1대를 수출한 데 이어, 올해 1~4대의 추가 계약을 기대한다”고 말했다.

김 연구원은 실적 추정치를 높임에 따라 목표주가를 기존 9만6800원에서 13만6000원으로 올렸다. 투자의견은 ‘단기 매수(Trading Buy)’를 유지했다.

김예나 기자 yena@hankyung.com

고영의 1분기 연결 재무제표 기준 매출 잠정치는 580억800만원, 영업이익 90억5000만원이다. 영업이익률은 16.1%에 달한다. 김충현 연구원은 “매출과 영업이익은 전년 대비 각각 16%와 61% 증가해, 영업이익 기준 컨센서스를 크게 상회하는 실적을 기록했다”고 설명했다. 품목별 매출은 부품실장검사장비(AOI)와 납도포검사장비(SPI)가 각각 11%와 6% 늘었다.

그는 “고영은 최근 2년간 전방산업의 시설투자(CAPEX) 축소로 실적 부진을 겪어왔다”며 “다만 연초에 전방산업의 연간 시설투자가 확정되고, 1분기에 호실적을 기록했다는 점에서 올해 충분한 이연수요를 기대해볼 수 있는 상황”이라고 했다.

이어 “특히 마진이 높은 자동차사업 부분이 실적개선을 주도하면서 영업이익률도 과거 수준을 회복할 수 있을 것”이라며 “기대를 모으고 있는 수술 로봇은 작년 1대를 수출한 데 이어, 올해 1~4대의 추가 계약을 기대한다”고 말했다.

김 연구원은 실적 추정치를 높임에 따라 목표주가를 기존 9만6800원에서 13만6000원으로 올렸다. 투자의견은 ‘단기 매수(Trading Buy)’를 유지했다.

김예나 기자 yena@hankyung.com

관련뉴스