미국 뉴욕증시의 뜨거운 분위기가 이어질 것이라는 전망이 나오고 있다. S&P500 편입종목 중 상당수가 동반 상승세를 보이고 있으며 거래량도 증가했기 때문이다. 이 두 가지 지표는 시장 통념상 강세장 지속의 신호다.

월스트리트저널(WSJ)의 18일(현지시간) 보도에 따르면 지난주(12~16일) 미 S&P500 지수 편입종목 중 187개가 1년최고가를 기록했다. 그 결과 S&P500 지수의 올 들어 상승률은 11.4%를 기록했다.

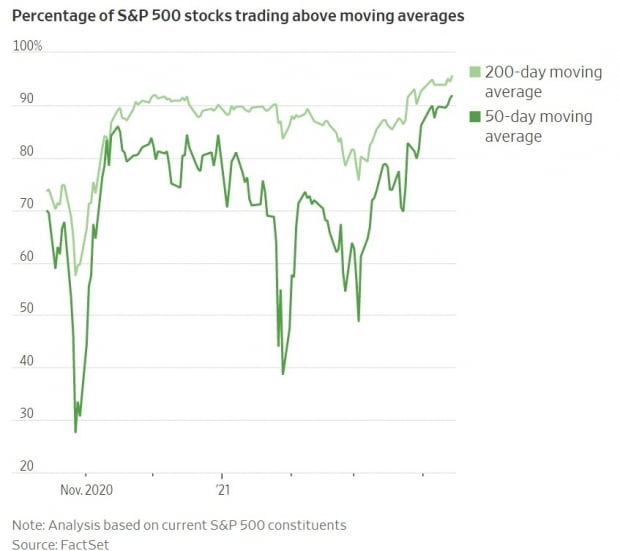

소수의 기술주가 상승장을 주도했던 지난해와 달리 올해는 다수의 기업이 증시 상승을 이끌고 있다. 지난주 주가가 200일 이동평균선을 돌파한 S&P500 기업의 비율은 95%를 넘기며 2009년 10월 이후 사상최고치를 기록했다. 2000년대 들어 이 비율이 95% 이상이었던 시기는 2003년 12월, 2009년 9월, 2013년 5월에 이어 이번이 네 번째다. 과거 기록상 95% 이상을 기록한 이후 6개월 및 1년 수익률은 양(+)이었다.

주식 거래량 또한 증가했다. 시장 전문가들의 강세장 판단 기준 중 하나인 ‘거래량의 50일 이동평균선을 돌파한 S&P500 기업 비중이 90% 이상’도 지난주 충족됐다. 미 트루이스트 어드바이저리 서비스의 키스 러너 수석 시장전략가의 분석에 따르면 과거 이 조건을 충족한 시기가 15번 왔다. 평균 연간 수익률은 16.4%였다. 연간 수익률이 음(-)이었던 경우는 15회 중 단 1회뿐이었다.

시장에서는 이 두 가지 징후가 강세장의 예고편이라는 분석을 내놓고 있다. 그러나 S&P500 지수가 신종 코로나바이러스 감염증(코로나19) 충격이 컸던 지난해 3월 저점 이후 87%나 반등한 상황이기 때문에 추가 상승 여력이 얼마나 더 있는지 회의적인 시각도 존재한다. 또한 이 징후가 나타났던 과거 경험상 고점 대비 10% 이상 조정이 오기도 했다. 러너 전략가는 “기술적 분석에 따르면 추가 상승이 가능하기는 하지만 개인적으로는 주기적 조정을 예상하고 있다”고 말했다.

또다른 위험요소는 미 중앙은행(Fed)의 정책 변화 가능성이다. Fed가 양적완화 축소(테이퍼링)에 나서면 긴축발작(taper tantrum) 가능성이 높아지기 때문이다. 또한 투자자들의 과도한 낙관성도 위험요인으로 지목된다. 이달 초 진행된 여론조사에 따르면 투자자의 57%가 향후 6개월 동안 증시를 낙관하고 있는데 이는 2018년 1월 이후 최고치다. 뱅크오브아메리카의 조사에 따르면 최근 5개월 동안 주식형 펀드에 순유입된 자금 액수는 최근 12년 동안 최다를 기록했다. 미 리서치회사 선다이얼캐피털의 제이슨 괴퍼트 대표는 “투자자들의 과도한 낙관성은 통상 강세장의 끝자락에서 관찰되는 경향이 있다”고 분석했다.

이고운 기자 ccat@hankyung.com

관련뉴스