한국투자증권은 22일 미국 존슨앤드존슨(J&J)에 대해 올 1분기 시장 기대치(컨센서스)를 웃도는 실적을 냈지만, 주가 상승을 위해서는 새로운 동력(모멘텀)이 필요하다고 판단했다.

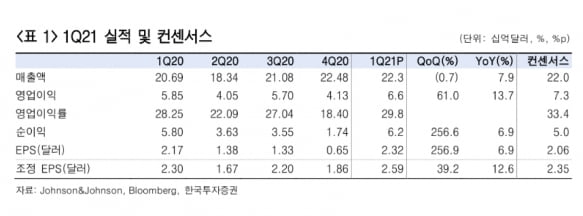

진홍국 연구원은 “회사의 1분기 매출은 전년 동기 대비 8% 증가한 223억 달러(24조9500억원)로 컨센서스에 부합했고, 조정 주당순이익(EPS)은 13% 늘어난 2.59달러로 컨센서스를 넘어섰다”고 말했다.

주요 사업부인 파마슈티컬 부문은 스텔라라와 다잘렉스 등 주요 품목이 두자릿수 성장을 했다. 매출은 전년 동기 대비 9.6% 늘었다. 의료기기 부문도 아시아와 미국 시장의 회복으로 매출이 전년 동기 대비 10.9% 증가했다. 반면 컨슈머헬스 부문은 매출이 2.3% 감소했다. 코로나19로 인한 사회적 거리두기와 봉쇄로 감기 환자가 줄어 일반의약품(OTC) 매출이 12.9% 줄었기 때문이다.

코로나19 백신의 유럽 공급은 재개됐다. 미국의 백신 접종 재개 여부는 23일 결정된다. 지난 13일 J&J의 백신 접종자 일부에서 심각한 혈전이 발생이 보고되면서, 미국 내 접종과 유럽 공급은 사실상 중단됐었다. 진 연구원은 “지난 20일 유럽의약품청 안전성위원회(EMA PRAC)는 백신 접종으로 얻을 수 있는 이익이 부작용에 따른 위험보다 더 크다고 판단했다”며 “이에 유럽연합(EU) 아이슬란드 노르웨이에 2억 도스의 공급을 재개했다”고 설명했다.

주가수준(밸류에이션) 매력을 높이기 위해선 새로운 모멘텀이 필요하다는 판단이다. 진 연구원은 “J&J의 올해 EPS 예상 증가율은 18.8%로 비교(PEER) 기업 평균 22.7%에 비해 낮지만, 주가수익비율(PER)은 17.5배로 비교기업 평균 13.9배 대비 높아 밸류에이션 매력이 떨어진다”고 했다.

이어 “코로나19 백신 공급과 경제활동 재개로 추가적인 매출 증가와 컨슈머헬스 부문의 회복이 기대되지만, 현재의 밸류에이션을 설명하기에는 한계가 있다”며 “의미있는 주가 상승을 위해 새로운 모멘텀이 필요하다”고 말했다.

김예나 기자 yena@hankyung.com

진홍국 연구원은 “회사의 1분기 매출은 전년 동기 대비 8% 증가한 223억 달러(24조9500억원)로 컨센서스에 부합했고, 조정 주당순이익(EPS)은 13% 늘어난 2.59달러로 컨센서스를 넘어섰다”고 말했다.

주요 사업부인 파마슈티컬 부문은 스텔라라와 다잘렉스 등 주요 품목이 두자릿수 성장을 했다. 매출은 전년 동기 대비 9.6% 늘었다. 의료기기 부문도 아시아와 미국 시장의 회복으로 매출이 전년 동기 대비 10.9% 증가했다. 반면 컨슈머헬스 부문은 매출이 2.3% 감소했다. 코로나19로 인한 사회적 거리두기와 봉쇄로 감기 환자가 줄어 일반의약품(OTC) 매출이 12.9% 줄었기 때문이다.

코로나19 백신의 유럽 공급은 재개됐다. 미국의 백신 접종 재개 여부는 23일 결정된다. 지난 13일 J&J의 백신 접종자 일부에서 심각한 혈전이 발생이 보고되면서, 미국 내 접종과 유럽 공급은 사실상 중단됐었다. 진 연구원은 “지난 20일 유럽의약품청 안전성위원회(EMA PRAC)는 백신 접종으로 얻을 수 있는 이익이 부작용에 따른 위험보다 더 크다고 판단했다”며 “이에 유럽연합(EU) 아이슬란드 노르웨이에 2억 도스의 공급을 재개했다”고 설명했다.

주가수준(밸류에이션) 매력을 높이기 위해선 새로운 모멘텀이 필요하다는 판단이다. 진 연구원은 “J&J의 올해 EPS 예상 증가율은 18.8%로 비교(PEER) 기업 평균 22.7%에 비해 낮지만, 주가수익비율(PER)은 17.5배로 비교기업 평균 13.9배 대비 높아 밸류에이션 매력이 떨어진다”고 했다.

이어 “코로나19 백신 공급과 경제활동 재개로 추가적인 매출 증가와 컨슈머헬스 부문의 회복이 기대되지만, 현재의 밸류에이션을 설명하기에는 한계가 있다”며 “의미있는 주가 상승을 위해 새로운 모멘텀이 필요하다”고 말했다.

김예나 기자 yena@hankyung.com

관련뉴스