≪이 기사는 04월29일(14:16) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

SK증권의 MS상호저축은행 인수가 별다른 시너지 효과를 내지 못할 수 있다는 전망이 나왔다.

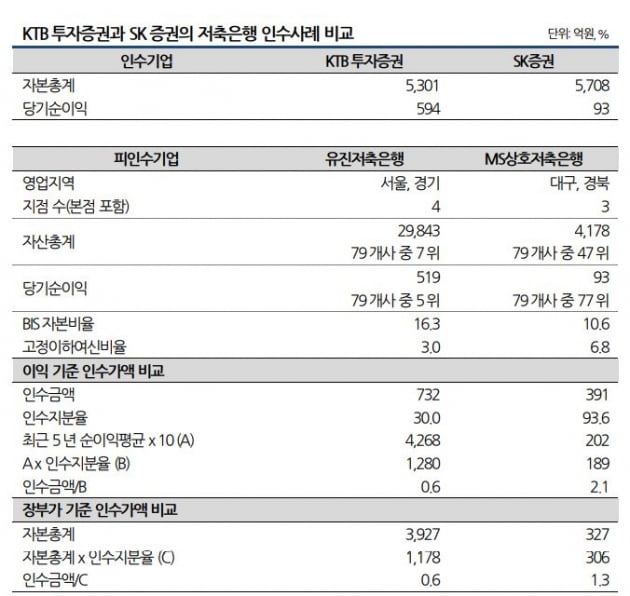

나이스신용평가는 29일 "MS상호저축은행이 수도권이 아닌 대구·경북 지역에 영업 기반을 두고 있다"며 이같이 예상했다. SK증권은 지난 22일 MS상호저축은행 지분 93.6%를 취득한다고 발표했다. 인수 규모는 391억원이다.

MS상호저축은행은 지난해 말 기준 국내 79개 저축은행 가운데 자산 기준으로 47위다. 순이익으로는 77위다. 최근 5년 평균 순이익이 20억원에 그치고 있다. 같은 기간 평균 총자산순수익률(ROA)은 0.5%다. SK증권은 이번 인수를 통해 저축은행업에 진출할 방침이다. 사업 포트폴리오 다각화와 수익 기반 확대를 위해서다.

나이스신용평가는 "인수 이후에도 재무 안정성 개선을 위해 유상증자 등 자금 투입이 필요할 수 있다"며 "영업지역상의 한계, 열위한 시장 지위, 저조한 수익성과 재무안정성을 감안하면 저축은행 인수를 통한 사업 포트폴리오 다각화에도 불구하고 시너지 효과 창출 가능성은 불투명하다"고 평가했다.

이와 관련 이규희 나이스신용평가 선임연구원은 "인수에 따른 재무부담은 감내 가능한 수준"이라면서도 "SK증권이 최근 사업 다각화 추진 과정에서 자금 소요가 증가하고 있어 재무안정성에 부담 요인이 될 수 있다"고 말했다. SK증권은 지난해 트리니티자산운용과 조인에셋글로벌자산운용을 인수한 데 이어 올 1분기엔 이지스자산운용 등의 지분을 취득했다.

나이스신용평가는 MS상호저축은행 인수 이후 SK증권의 사업 경쟁력과 재무안정성 변화 추이를 관찰해 신용등급에 반영할 방침이다. 현재 SK증권의 후순위사채 신용등급은 A-다.

김은정 기자 kej@hankyung.com

SK증권의 MS상호저축은행 인수가 별다른 시너지 효과를 내지 못할 수 있다는 전망이 나왔다.

나이스신용평가는 29일 "MS상호저축은행이 수도권이 아닌 대구·경북 지역에 영업 기반을 두고 있다"며 이같이 예상했다. SK증권은 지난 22일 MS상호저축은행 지분 93.6%를 취득한다고 발표했다. 인수 규모는 391억원이다.

MS상호저축은행은 지난해 말 기준 국내 79개 저축은행 가운데 자산 기준으로 47위다. 순이익으로는 77위다. 최근 5년 평균 순이익이 20억원에 그치고 있다. 같은 기간 평균 총자산순수익률(ROA)은 0.5%다. SK증권은 이번 인수를 통해 저축은행업에 진출할 방침이다. 사업 포트폴리오 다각화와 수익 기반 확대를 위해서다.

나이스신용평가는 "인수 이후에도 재무 안정성 개선을 위해 유상증자 등 자금 투입이 필요할 수 있다"며 "영업지역상의 한계, 열위한 시장 지위, 저조한 수익성과 재무안정성을 감안하면 저축은행 인수를 통한 사업 포트폴리오 다각화에도 불구하고 시너지 효과 창출 가능성은 불투명하다"고 평가했다.

이와 관련 이규희 나이스신용평가 선임연구원은 "인수에 따른 재무부담은 감내 가능한 수준"이라면서도 "SK증권이 최근 사업 다각화 추진 과정에서 자금 소요가 증가하고 있어 재무안정성에 부담 요인이 될 수 있다"고 말했다. SK증권은 지난해 트리니티자산운용과 조인에셋글로벌자산운용을 인수한 데 이어 올 1분기엔 이지스자산운용 등의 지분을 취득했다.

나이스신용평가는 MS상호저축은행 인수 이후 SK증권의 사업 경쟁력과 재무안정성 변화 추이를 관찰해 신용등급에 반영할 방침이다. 현재 SK증권의 후순위사채 신용등급은 A-다.

김은정 기자 kej@hankyung.com

관련뉴스