정부가 오는 8월 본격 시행하는 마이데이터(본인신용정보관리업) 서비스를 두고 소비자 한 명이 3~5개만 가입할 수 있게 하는 방안을 추진하고 있다. 개인이 민감한 신용정보를 너무 여러 곳에 저장할 수 있게 하면 정보가 유출되거나 악용될 위험이 커진다는 게 금융당국의 판단이다. 이미 마이데이터 서비스 허가를 얻은 사업자는 28곳, 추가로 허가 심사를 받고 있는 사업자도 34곳에 이른다. 이 계획대로라면 소비자는 이 중에서 많아야 다섯 곳의 서비스만 이용할 수 있게 된다.

금융당국이 은행 영업점에서 마이데이터를 활용한 금융상품 추천 서비스를 할 수 없도록 한 점도 논란거리다. 대출을 받으러 은행 창구를 찾은 소비자에게 은행원이 마이데이터 알고리즘을 활용해 최적화된 대출상품을 추천하는 것이 금지된다는 뜻이다. 불완전판매를 예방하겠다는 취지지만, 업계는 “소비자의 선택권을 제한하고 더 좋은 서비스를 위한 경쟁을 억누를 것”이라고 비판하고 있다.

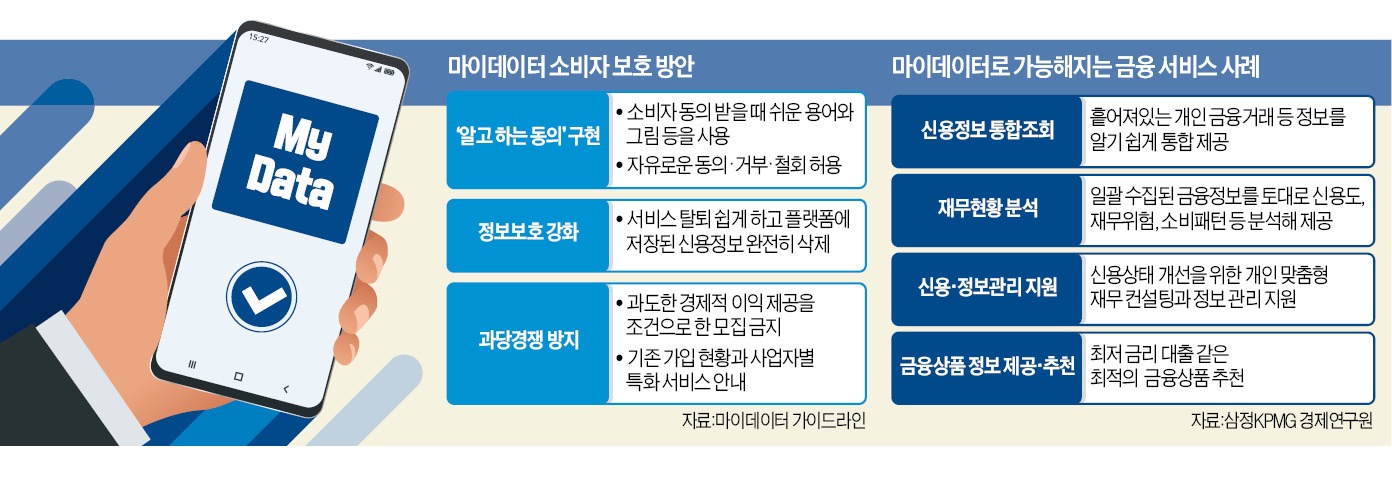

앞서 금융위는 소비자가 마이데이터 서비스에 가입할 때마다 다른 서비스 가입 현황을 안내해주고, 필요하면 쉽게 해지할 수 있게 도와주는 시스템을 검토했다. 소비자가 과도하게 많은 서비스에 가입해 여러 곳에 개인정보를 집중시키는 실수를 범하지 않도록 유도하기 위해서다. 가입 개수 제한은 여기서 훨씬 더 나아간 조치다.

소비자의 선택권이 제한될 수 있다는 우려도 나온다. 신우석 베인앤드컴퍼니 금융총괄파트너는 “소비자가 초반에 다양한 서비스를 이용해보고 스스로 필요한 서비스를 추려나가는 과정이 필요한데 처음부터 개수를 정해두면 소비자 선택권이 제약될 수 있다”며 “서비스가 정착되면 정보 보호를 위한 가입 제한을 고려하더라도 초반에는 소비자가 자유롭게 여러 서비스를 체험해보는 ‘시범 기간’을 두는 것이 절충안이 될 수 있다”고 제안했다.

은행권에서는 금융 현장을 모르는 조치라고 토로한다. 비대면 환경에서 소비자가 직접 확인할 수 없는 알고리즘에 따라 금융상품을 추천받는 것보다 전문성을 갖춘 은행원의 안내에 따라 마이데이터 서비스로 추천받은 여러 상품 중에 적합한 것을 고르는 게 오히려 불완전판매 여지가 적다는 게 업계 주장이다. 은행 관계자는 “설명 의무, 부당 권유 금지 등 6대 판매원칙의 적용을 받는 은행 영업점에서 불완전판매의 가능성이 더 높아진다는 것은 앞뒤가 맞지 않는다”고 지적했다.

마이데이터 서비스가 반쪽짜리로 전락할 수 있다는 우려도 나온다. 다른 은행 관계자는 “정보주체가 능동적으로 자신의 권리를 행사할 수 있는 곳이 비대면으로 한정된다면 마이데이터 도입 취지 자체를 축소하는 것”이라며 “디지털 소외계층이 대면 방식의 마이데이터 서비스를 이용할 기회도 사라질 수 있다”고 말했다.

빈난새/박진우 기자 binthere@hankyung.com

금융당국이 은행 영업점에서 마이데이터를 활용한 금융상품 추천 서비스를 할 수 없도록 한 점도 논란거리다. 대출을 받으러 은행 창구를 찾은 소비자에게 은행원이 마이데이터 알고리즘을 활용해 최적화된 대출상품을 추천하는 것이 금지된다는 뜻이다. 불완전판매를 예방하겠다는 취지지만, 업계는 “소비자의 선택권을 제한하고 더 좋은 서비스를 위한 경쟁을 억누를 것”이라고 비판하고 있다.

“경제적 편익 측면에서만 접근 안 돼”

10일 금융권에 따르면 금융위원회는 마이데이터사업자, 관계기관 등과 운영하는 마이데이터태스크포스(TF)에서 개인이 가입할 수 있는 마이데이터 서비스 개수를 한 명에 3~5개로 제한하는 방안을 검토 중이다. 마이데이터는 개인이 흩어진 신용정보를 본인이 원하는 곳에 한데 모아 관리할 수 있게 도와주는 서비스를 말한다. 금융위 관계자는 “민감한 개인정보를 일괄 수집한 사업자가 많아지면 정보 유출과 악용 같은 사고 위험도 커질 수밖에 없다”며 “개인의 신용정보가 걸린 서비스인 만큼 이윤 측면에서만 접근하면 안 된다”고 말했다.앞서 금융위는 소비자가 마이데이터 서비스에 가입할 때마다 다른 서비스 가입 현황을 안내해주고, 필요하면 쉽게 해지할 수 있게 도와주는 시스템을 검토했다. 소비자가 과도하게 많은 서비스에 가입해 여러 곳에 개인정보를 집중시키는 실수를 범하지 않도록 유도하기 위해서다. 가입 개수 제한은 여기서 훨씬 더 나아간 조치다.

“소비자 선택권 좁아질 것”

시중은행 한 고위 관계자는 “시장에서 소비자의 선택을 못 받는 서비스는 자연히 도태될 것”이라며 “마이데이터는 개인의 정보 자기결정권을 보장하는 제도인데 소비자가 가입할 수 있는 서비스의 수까지 제한하는 것은 취지에도 맞지 않는다”고 지적했다. 이 관계자는 “알고 하는 동의, 자유로운 정보 제공 철회와 폐기 확인 등 개인이 자기 정보를 실질적으로 관리할 수단을 보장해주는 게 진정한 소비자 보호 방안”이라고 말했다.소비자의 선택권이 제한될 수 있다는 우려도 나온다. 신우석 베인앤드컴퍼니 금융총괄파트너는 “소비자가 초반에 다양한 서비스를 이용해보고 스스로 필요한 서비스를 추려나가는 과정이 필요한데 처음부터 개수를 정해두면 소비자 선택권이 제약될 수 있다”며 “서비스가 정착되면 정보 보호를 위한 가입 제한을 고려하더라도 초반에는 소비자가 자유롭게 여러 서비스를 체험해보는 ‘시범 기간’을 두는 것이 절충안이 될 수 있다”고 제안했다.

영업점 마이데이터로 맞춤형 추천 불가

금융당국은 또 은행 영업점에서는 마이데이터 기반 추천 서비스를 할 수 없게 했다. 금융위와 금융보안원이 올 2월 펴낸 금융 분야 마이데이터 기술 가이드라인에 따르면 당국은 ‘불완전판매 가능성이 있으므로 대면 방식의 마이데이터 서비스 제공은 할 수 없다’는 유권해석을 내렸다. 은행원이 대출을 받으러 왔다가 더 나은 조건의 상품을 추천받기 위해 마이데이터 서비스 이용에 동의한 소비자에게 신용카드, 보험 등 실적 쌓기용 상품을 ‘끼워팔기’할 위험이 있다고 본 것이다.은행권에서는 금융 현장을 모르는 조치라고 토로한다. 비대면 환경에서 소비자가 직접 확인할 수 없는 알고리즘에 따라 금융상품을 추천받는 것보다 전문성을 갖춘 은행원의 안내에 따라 마이데이터 서비스로 추천받은 여러 상품 중에 적합한 것을 고르는 게 오히려 불완전판매 여지가 적다는 게 업계 주장이다. 은행 관계자는 “설명 의무, 부당 권유 금지 등 6대 판매원칙의 적용을 받는 은행 영업점에서 불완전판매의 가능성이 더 높아진다는 것은 앞뒤가 맞지 않는다”고 지적했다.

마이데이터 서비스가 반쪽짜리로 전락할 수 있다는 우려도 나온다. 다른 은행 관계자는 “정보주체가 능동적으로 자신의 권리를 행사할 수 있는 곳이 비대면으로 한정된다면 마이데이터 도입 취지 자체를 축소하는 것”이라며 “디지털 소외계층이 대면 방식의 마이데이터 서비스를 이용할 기회도 사라질 수 있다”고 말했다.

빈난새/박진우 기자 binthere@hankyung.com

관련뉴스