증시에 '테이퍼링 우려'라는 그림자가 드리웠다. 최근 재닛 옐런 미국 재무부 장관이 금리 인상의 필요성을 언급하면서 인플레이션을 둘러싼 우려가 커지고 있다. 미국 고용지표가 예상치를 밑돌면서 시장은 일단 안도했지만 시간이 지날수록 금리 인상 가능성은 필연적으로 짙어질 수밖에 없다.

증시에 '테이퍼링 우려'라는 그림자가 드리웠다. 최근 재닛 옐런 미국 재무부 장관이 금리 인상의 필요성을 언급하면서 인플레이션을 둘러싼 우려가 커지고 있다. 미국 고용지표가 예상치를 밑돌면서 시장은 일단 안도했지만 시간이 지날수록 금리 인상 가능성은 필연적으로 짙어질 수밖에 없다.글로벌 경기회복과 인플레이션, 테이퍼링(채권 매입 축소), 금리 인상에 관한 이슈는 연말까지 증시에 아킬레스건으로 작용할 전망이다. 증권가에서는 본격적인 인플레이션에 대비할 수 있는 경기민감주나 가치주 종목의 비중을 늘릴 때라고 조언했다.

시작된 저울질…커지는 시장 변동성

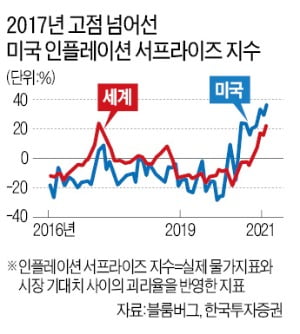

금리 인상 신호탄은 옐런 장관이 쏘아올렸다. 지난 4일 “미국 경제가 과열되지 않도록 금리가 다소 올라야 할지 모른다”고 발언하면서 시장을 놀라게 했다.

금리 인상 신호탄은 옐런 장관이 쏘아올렸다. 지난 4일 “미국 경제가 과열되지 않도록 금리가 다소 올라야 할지 모른다”고 발언하면서 시장을 놀라게 했다.미국의 지난 3월 소비자물가 상승률은 2.6%다. 기저효과를 고려해도 꽤 높은 수준이다. 2분기 경제 성장률이 10%를 웃돌 것이란 전망까지 나오면서 ‘테이퍼링이 코앞에 온 게 아니냐’는 불안감이 조성되고 있다.

투자자들은 이제 작년과 정반대 상황에 직면했다. 김학균 신영증권 리서치센터장은 “작년엔 ‘경기 펀더멘털 회복은 잘 모르겠지만, 중앙은행은 우리 편’이라는 생각으로 투자했다면 이젠 회복되는 펀더멘털 앞에서 비정상적인 부양책이 종료될 시점을 카운트다운하고 있는 상황”이라고 설명했다.

당분간 국내 증시는 ‘테이퍼링의 힘’과 ‘기업 실적의 힘’이 맞붙는 모양새가 될 것으로 예상된다. 기업 실적이 강한 모습을 보이면 시장은 강세를 나타낼 테지만, 긴축이 얼마 남지 않았다는 심리가 퍼지면 시장은 ‘베어 마켓(주가가 하락하는 약세장)’으로 돌아설 수밖에 없다. 김학균 센터장은 “당분간 시장과 중앙은행 사이의 ‘밀고 당기기’가 반복되면서 시장 변동성이 커질 것”으로 내다봤다. 장기적으로 미국의 각종 경제지표가 회복세를 보일 때마다 이 같은 논란이 재점화될 수밖에 없기 때문이다.

“경기민감주의 시대 왔다”

전문가들은 ‘실적의 힘’이 2분기 증시를 끌고 올라가기에 충분하다고 보고 있다. 한국 유가증권시장 상장사들의 1분기 영업이익 증가율은 전년 동기 대비 70%를 웃돌았을 것으로 예상된다. 오현석 삼성증권 리서치센터장은 “당분간 긴축에 대한 공포를 한쪽에 밀어둔 채 기업 실적 회복의 힘이 증시를 떠받칠 것”이라고 설명했다. 특히 테이퍼링 우려로 시장 변동성이 커지는 시기엔 실적으로 무장한 종목에 투자하는 게 안전하다.

전문가들은 ‘실적의 힘’이 2분기 증시를 끌고 올라가기에 충분하다고 보고 있다. 한국 유가증권시장 상장사들의 1분기 영업이익 증가율은 전년 동기 대비 70%를 웃돌았을 것으로 예상된다. 오현석 삼성증권 리서치센터장은 “당분간 긴축에 대한 공포를 한쪽에 밀어둔 채 기업 실적 회복의 힘이 증시를 떠받칠 것”이라고 설명했다. 특히 테이퍼링 우려로 시장 변동성이 커지는 시기엔 실적으로 무장한 종목에 투자하는 게 안전하다.대표적인 업종은 경기민감주다. 인플레이션 국면에선 경기 회복, 원자재 가격 상승 등에 직접적인 수혜를 볼 수도 있다. IBK투자증권에 따르면 한국제조업 기업경기실사지수(BSI) 중 원자재 가격 전망치와 유가증권시장 업종지수 간 상관관계를 분석한 결과 상관계수가 높은 업종은 기계, 조선, 운송, 철강, 디스플레이, IT·가전, 증권, 은행 순이었다. 안소은 IBK투자증권 연구원은 “산업재, 소재, 금융 등 인플레이션 수혜 업종을 중심으로 대응하기 적절한 시점”이라고 설명했다. 오현석 센터장은 “전방산업인 자동차, 가전, 건설, 조선 등의 업황이 눈에 띄게 좋아짐에 따라 철강업종은 향후 더 오를 여지가 있다”고 강조했다.

PBR 낮은 종목도 눈여겨봐야

경기민감주 가운데서도 주가순자산비율(PBR)이 낮은 종목에 주목해야 한다는 조언이 나온다. 대표적인 업종은 철강, 화학, 증권, 은행 등이다. 현대차증권이 1분기 실적 발표를 마친 기업의 컨센서스와 실제 영업이익을 비교한 결과 가치주 영업이익은 전망치를 크게 웃돈 것으로 나타났다. 중소형 가치주 실적은 컨센서스보다 16.64% 높았고, 대형 가치주는 11.58% 많았다. 반면 대형 성장주는 7.27% 웃도는 데 그쳤고, 중소형 성장주는 5.19% 밑돌았다.심성미 기자

관련뉴스