바텍이 시장 전망치(컨센서스)를 웃도는 올 1분기 실적을 발표했다. 글로벌 치과 치료의 이연 수요로 수출이 개선됐다는 분석이다.

12일 미래에셋증권과 하나금융투자는 2분기에도 실적 증가가 이어질 것이라고 전망했다. 목표가는 각각 4만3000원과 5만600원으로 높였다.

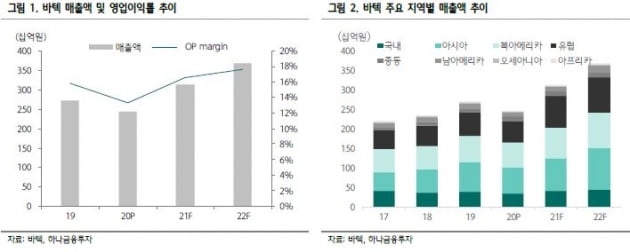

바텍은 1분기에 매출 752억원과 영업이익 130억원을 기록했다. 전년 동기 대비 각각 38%와 106% 늘었다. 컨센서스 대비로는 매출이 16%, 영업이익이 30% 웃돈다.

미래에셋증권은 주력시장인 유럽에서의 호실적이 외형 성장을 이끌었다고 분석했다. 바텍의 1분기 유럽 시장 매출은 214억원으로 전년 동기 대비 72% 늘었다.

하나금융투자는 성수기인 2분기 및 4분기에도 외형 성장이 이뤄질 것으로 봤다. 1분기에 보여준 이연수요 및 지역 확장 효과가 이어질 것이란 예상이다. 2분기에는 주요 지역에서 전분기 대비 성장하며 분기별 최대 실적을 기록할 것으로 전망했다.

하반기에는 프리미엄 제품을 통한 실적 성장을 기대했다. 정민구 연구원은 “바텍은 하반기에 프리미엄 제품인 ‘그린X’ 시리즈의 중국 신규 제조 및 판매와 미국 출시가 예정돼 있다”며 “이를 통해 외형성장 및 수익성 개선을 동시에 이룰 수 있을 것”이라고 말했다.

김충현 미래에셋증권 연구원은 예상보다 좋은 글로벌 치과 시장 업황을 고려해 실적 추정치를 높였다. 2021년 매출 3080억원과 영업이익 490억원을 기록할 것으로 예상했다. 각각 전년 대비 26%와 53% 늘어난 수치다.

김 연구원은 “바텍은 올해 회계처리를 변경해 연구개발비를 100% 비용화한다”며 “약 40억원 이상의 비용 부담이 예상되지만, 매출 증가가 이를 상쇄할 것”이라고 말했다.

박인혁 기자

관련뉴스