은행 입출금 계좌에 1200만원가량을 모아뒀던 대학생 A씨는 최근 모바일 뱅킹을 활용해 다른 은행으로 돈을 옮기려다 ‘한도 제한’에 걸려 하루 30만원씩만 이체가 가능하다는 안내를 받았다. 은행 창구를 방문해 제한을 없앨 방법을 문의하니 적금 10만원 이상의 자동이체를 건 뒤 3개월이 지나면 된다는 답변을 받았다. A씨는 “더 빨리 풀고 싶다면 ‘신용카드를 만들고 결제 계좌를 등록하면 된다’며 영업을 강요했다”고 분통을 터뜨렸다.

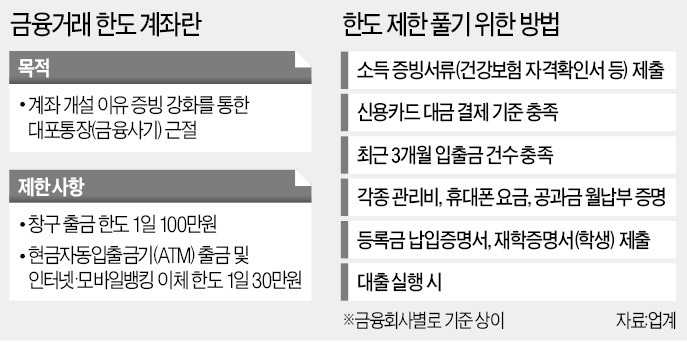

국내 은행들이 2015년 범죄에 악용되는 ‘대포통장’을 근절하려는 의도로 도입된 한도제한 계좌를 그대로 유지하면서 금융 소비자의 불만이 끊이지 않고 있다. 거래가 없는 금융회사에 새로 계좌를 트면 창구에서는 하루 100만원까지만 인출과 이체가 가능하다. 현금자동입출금기(ATM)와 인터넷, 모바일 뱅킹의 이체 한도는 30만원으로 더 줄어든다.

은행들이 이런 제한을 두는 이유는 처음 개설된 계좌는 대포통장으로 쓰이거나 보이스피싱 피해를 볼 우려가 높다고 여기기 때문이다. 한도 제한을 풀려면 계좌 목적을 증빙하는 다양한 서류가 필요하다. 직장인이라면 소득금액증명원을 제출하는 것만으로 쉽게 풀 수 있지만 소득증빙이 어려운 대학생, 전업주부, 고령층은 풀기가 어렵다. 요즘도 은행 창구에서 “내 계좌에서 돈도 못 옮기냐”는 소비자의 불만이 제기되는 이유다. 민원이 지속되면서 지난해 국민권익위원회가 금융위원회에 제도 개선을 권고했지만 당국도 사고예방 효과 등을 감안해 명확한 지침을 마련하지 못하고 있다.

카카오뱅크와 케이뱅크 등 인터넷전문은행은 한도계좌를 푸는 데 비교적 덜 인색하다. 대학생은 등록금 납입증명서를, 주부라면 해당 월 포함 2개월간의 휴대폰비 납입 확인서 등을 사진으로 찍어 제출하면 된다. 인터넷은행 관계자는 “지점이 없는 은행 특성상 기준에 해당하는 서류가 확인되면 2~3영업일 후에 제한을 풀어주고 있다”고 설명했다. 업력이 짧아 소비자를 많이 확보해야 하는 인터넷은행 특성상 한도를 풀어주는 데 덜 까다롭다는 분석도 나온다.

금융회사들은 대포통장과 보이스피싱 사기가 지점을 보유한 금융회사를 통해 주로 이뤄지고 있다고 항변한다. 한 은행 관계자는 “특히 금융 취약계층이 많이 이용하는 농협, 우체국 등은 계좌 개설부터 까다롭게 관리할 수밖에 없다”며 “피싱 사고가 발생하면 소비자 피해가 큰 데다 회사가 받는 페널티도 작지 않다”고 했다. 한도제한 계좌로 사기 피해를 예방하는 효과도 상당하다는 설명이다. 신한은행은 입출금계좌 가입 후 일반계좌로 전환하기까지 총 두 단계를 거쳐야 하는 제도를 도입한 뒤 보이스피싱 피해를 대폭 줄이는 효과를 거둔 것으로 알려졌다.

금융감독원이 김병욱 더불어민주당 의원에게 제출한 자료에 따르면 지난해 비(非)인터넷은행의 보이스피싱 피해금액은 전년 대비 43.3%(하나은행)~85.3%(신한은행) 줄어든 반면 카카오뱅크의 전년 대비 피해액은 27.3%, 케이뱅크는 170.0% 증가했다. 금융범죄가 진화하는 만큼 인터넷 전문은행도 한도 제한 요건을 강화할 수밖에 없을 것이라는 관측이 나온다.

김대훈/빈난새 기자 daepun@hankyung.com

‘금융 취약계층’만 불편

국내 은행들이 2015년 범죄에 악용되는 ‘대포통장’을 근절하려는 의도로 도입된 한도제한 계좌를 그대로 유지하면서 금융 소비자의 불만이 끊이지 않고 있다. 거래가 없는 금융회사에 새로 계좌를 트면 창구에서는 하루 100만원까지만 인출과 이체가 가능하다. 현금자동입출금기(ATM)와 인터넷, 모바일 뱅킹의 이체 한도는 30만원으로 더 줄어든다.

은행들이 이런 제한을 두는 이유는 처음 개설된 계좌는 대포통장으로 쓰이거나 보이스피싱 피해를 볼 우려가 높다고 여기기 때문이다. 한도 제한을 풀려면 계좌 목적을 증빙하는 다양한 서류가 필요하다. 직장인이라면 소득금액증명원을 제출하는 것만으로 쉽게 풀 수 있지만 소득증빙이 어려운 대학생, 전업주부, 고령층은 풀기가 어렵다. 요즘도 은행 창구에서 “내 계좌에서 돈도 못 옮기냐”는 소비자의 불만이 제기되는 이유다. 민원이 지속되면서 지난해 국민권익위원회가 금융위원회에 제도 개선을 권고했지만 당국도 사고예방 효과 등을 감안해 명확한 지침을 마련하지 못하고 있다.

카카오뱅크와 케이뱅크 등 인터넷전문은행은 한도계좌를 푸는 데 비교적 덜 인색하다. 대학생은 등록금 납입증명서를, 주부라면 해당 월 포함 2개월간의 휴대폰비 납입 확인서 등을 사진으로 찍어 제출하면 된다. 인터넷은행 관계자는 “지점이 없는 은행 특성상 기준에 해당하는 서류가 확인되면 2~3영업일 후에 제한을 풀어주고 있다”고 설명했다. 업력이 짧아 소비자를 많이 확보해야 하는 인터넷은행 특성상 한도를 풀어주는 데 덜 까다롭다는 분석도 나온다.

‘어쩔 수 없다’는 은행들

소비자는 시중은행이 ‘돈 안 되는’ 소비자만 차별하는 것 같다며 불만이다. 대학생이 주로 이용하는 인터넷 커뮤니티에는 금융회사들이 저소득 금융 취약계층을 상대로 “계좌 개설을 방어한다(막는다)”는 불만과 함께 ‘오픈뱅킹을 통해 100만원 이상 이체하는 법’ ‘대출을 일으켰다가 바로 갚는 법’ 등 한도 제한을 우회하는 노하우가 공유되고 있다.금융회사들은 대포통장과 보이스피싱 사기가 지점을 보유한 금융회사를 통해 주로 이뤄지고 있다고 항변한다. 한 은행 관계자는 “특히 금융 취약계층이 많이 이용하는 농협, 우체국 등은 계좌 개설부터 까다롭게 관리할 수밖에 없다”며 “피싱 사고가 발생하면 소비자 피해가 큰 데다 회사가 받는 페널티도 작지 않다”고 했다. 한도제한 계좌로 사기 피해를 예방하는 효과도 상당하다는 설명이다. 신한은행은 입출금계좌 가입 후 일반계좌로 전환하기까지 총 두 단계를 거쳐야 하는 제도를 도입한 뒤 보이스피싱 피해를 대폭 줄이는 효과를 거둔 것으로 알려졌다.

금융감독원이 김병욱 더불어민주당 의원에게 제출한 자료에 따르면 지난해 비(非)인터넷은행의 보이스피싱 피해금액은 전년 대비 43.3%(하나은행)~85.3%(신한은행) 줄어든 반면 카카오뱅크의 전년 대비 피해액은 27.3%, 케이뱅크는 170.0% 증가했다. 금융범죄가 진화하는 만큼 인터넷 전문은행도 한도 제한 요건을 강화할 수밖에 없을 것이라는 관측이 나온다.

김대훈/빈난새 기자 daepun@hankyung.com

관련뉴스