중국 증시 부진이 석 달 넘게 이어지는 가운데 일부 중국 현지 증권사를 중심으로 ‘바닥론’이 조심스럽게 제기되고 있다. 그동안 투자심리를 짓눌러온 인플레이션 우려, 당국의 빅테크(대형 정보기술 기업) 견제 등 악재들이 이미 주가에 반영된 만큼 유동성과 기업 실적을 바탕으로 상승세를 되찾을 것이란 주장이다.

하지만 모건스탠리를 비롯한 일부 글로벌 투자은행(IB)은 여전히 중국 증시에 신중하게 접근하라는 의견을 제시하고 있다. 특히 알리바바와 같은 전자상거래 업종에 대해서는 투자 의견을 하향 조정했다.

“인플레 우려 반영” 바닥론 솔솔

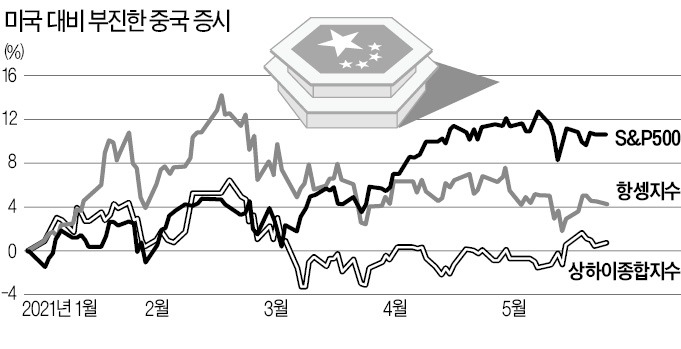

중국 3대 증권사 중 하나인 궈타이쥔안증권은 지난 24일 상하이종합지수가 조만간 4000선을 돌파할 수 있다는 분석을 내놨다. 이날 상하이종합지수는 전날 대비 0.31% 오른 3497.28로 마감했다. 25일에도 1%대 상승세를 이어갔다. 상하이종합지수는 지난 2월 19일 3696.17로 고점을 찍은 뒤 전날까지 5.7% 내렸다. 홍콩증권거래소 우량 종목 55개로 구성된 항셍지수도 같은 기간 7.1% 하락했다. 미국 뉴욕증시를 대표하는 S&P500지수가 6.4% 상승한 것과 대비된다.

상하이종합지수는 지난 2월 19일 3696.17로 고점을 찍은 뒤 전날까지 5.7% 내렸다. 홍콩증권거래소 우량 종목 55개로 구성된 항셍지수도 같은 기간 7.1% 하락했다. 미국 뉴욕증시를 대표하는 S&P500지수가 6.4% 상승한 것과 대비된다.상하이종합지수가 4000을 넘긴 것은 2015년 6월이 마지막이다. 궈타이쥔안증권은 강세장을 예측하는 주요 근거로 불확실성 해소를 꼽았다. 인플레이션과 시중 유동성, 기업 실적 등이 발표되면서 리스크 요인이 줄고 있다는 얘기다.

중국의 생산자물가(PPI)는 원자재 가격 상승 때문에 3월과 4월 각각 전년 동월 대비 4.4%, 6.8% 뛰었다. 중국 정부는 “비정상적인 원자재 가격의 배후에 있는 투기 세력을 점검하겠다”며 관련 기업들을 소환하는 등 적극 대응에 나섰다. 원자재 가격은 최근 안정세를 유지하고 있다.

천셴순 궈타이쥔안증권 연구위원은 “지난 4월 전체 은행권 대출 규모가 1조8500억위안(약 324조원)으로 전월 대비 45% 줄어든 것을 볼 때 유동성 회수도 마무리 단계로 봐야 한다”고 강조했다. 추천주로는 증권주인 둥팡차이푸, 배터리주인 간펑리튬과 CATL을 제시했다. 중국 최대 증권사인 중신증권도 인플레이션 압력 해소와 기업 실적 호전을 기반으로 한 상승장이 나타날 것으로 예상했다.

모건스탠리, “알리바바 비중 축소해야”

바닥론 속에서 신중론도 건재하다. 홍콩 BCA리서치는 “빅테크들에 대한 중국 정부의 반독점 규제와 금융업 제한 조치는 당분간 지속될 것”이라며 알리바바, 텐센트 등 주요 기술주의 약세를 예상했다. 핑안증권은 미국 금리 상승이 앞으로도 중국 증시에 악영향을 줄 것으로 전망했다.글로벌 IB 모건스탠리도 중국 증시에 대해 신중론을 유지하고 있다. 모건스탠리는 이달 발간한 리포트에서 인플레이션과 통화 긴축, 중국 정부의 기술기업 규제 등 요인 때문에 중국 주식시장에 조심스럽게 접근해야 한다는 의견을 내놨다. 중국 시장을 둘러싼 불확실성이 시장에 부담을 줄 것이란 얘기다. 모건스탠리는 특히 알리바바와 같은 중국 전자상거래 업종에 대한 투자 의견을 ‘비중 유지’에서 ‘축소’로 하향 조정했다.

이 같은 중국 시장 전반에 대한 의견은 유지하면서도 모건스탠리는 “가격 결정력이 있는 기업은 접근해볼 만하다”고 밝혔다. 모건스탠리의 한 애널리스트는 “변동성이 큰 환경에서 선두 기업이 가진 가격 결정력은 올해 실적을 이끌 가장 확실하고 중요한 동인이 될 것”이라고 설명했다.

모건스탠리는 중국 본토와 홍콩 시장에서 ‘두 자릿수 수익률이 가능할’ 5개 종목을 선정했다. 이 리스트에는 중국거석(600176.SH), 윈마카오(1128.HK), DR레이저(300776.SZ), 순펑(002352.SZ), 포커스미디어(002027.SZ)가 포함됐다.

중국거석은 중국 최대 유리섬유 제조업체다. 모건스탠리는 시장 선두 업체이니만큼 가격 결정력이 있다고 판단해 목표주가를 30.98위안으로 제시했다. 이는 현재 주가인 15위안보다 두 배 높은 수준이다. 홍콩 증시에 상장된 윈마카오는 마카오 게임 부문의 선두 업체다. 모건스탠리의 목표가는 21홍콩달러로 13홍콩달러 수준인 현 주가와 비교하면 57%가량 상승 여력이 있다고 봤다. DR레이저는 태양광 시장에서 레이저 도핑 부문 리딩 기업으로 꼽힌다. 모건스탠리는 현재 주가 107위안보다 62% 높은 174위안을 목표가로 제시했다. 중국 최대 택배업체인 순펑은 소비가 회복되고 물가가 오르면서 수혜를 볼 종목으로 꼽혔다. 목표가는 95.73위안이다. 포커스미디어 역시 중국 광고업계 대장주로 통한다. 목표주가는 14.10위안이다.

베이징=강현우 특파원/설지연 기자 hkang@hankyung.com

관련뉴스