현대엔지니어링과 SK에코플랜트(옛 SK건설)가 기업가치 10조원을 목표로 본격적인 기업공개(IPO)에 나섰다. 주택보다 플랜트에 중점을 둔 두 건설회사가 동시에 IPO 시장에 출격하면서 투자자의 관심이 쏠리고 있다. 올해 매출을 얼마나 확대할 수 있을지, 미래 청사진을 어떻게 그릴지가 IPO 흥행의 관건으로 꼽히고 있다.

안재현 SK에코플랜트 사장은 지난 24일 사내 인트라넷에 공개된 영상을 통해 사명 변경을 공표하고 “성장을 가속화하고 주주가치를 높이기 위해 상장을 준비할 계획”이라고 말했다. 2023년 기업가치 10조원을 목표로 상장을 진행하겠다는 계획이다.

안재현 SK에코플랜트 사장은 지난 24일 사내 인트라넷에 공개된 영상을 통해 사명 변경을 공표하고 “성장을 가속화하고 주주가치를 높이기 위해 상장을 준비할 계획”이라고 말했다. 2023년 기업가치 10조원을 목표로 상장을 진행하겠다는 계획이다.

현재 3000억원대인 SK에코플랜트의 상각 전 영업이익(EBITDA)이 8500억원에 이르는 2023년이면 기업가치 목표를 달성할 수 있을 것이라는 설명이다. 기업가치는 지난해 SK에코플랜트가 인수한 EMC홀딩스의 기업가치와 비슷한 수준(EBITDA의 11~12배)에서 결정됐다.

최근 상장 주관사를 선정한 현대엔지니어링도 기업가치로 10조원이 거론되고 있다. 주관사 중 한 곳인 KB증권은 주관사 입찰 과정에서 10조원이 넘는 액수를 언급한 것으로 알려졌다.

당초 플랜트 부문에서 경쟁력을 보였던 두 건설사는 IPO를 선언하면서도 동일하게 주택보다는 환경을 더한 플랜트 부문을 강조했다. 하지만 현대엔지니어링은 플랜트 건설에 집중하고, SK에코플랜트는 건설 후 관리·운영에 방점을 두면서 방향성에선 차이가 나고 있다.

SK에코플랜트는 사명 변경 후 건설에 친환경을 입혀 폐기물 처리, 환경시설관리 등 친환경 사업에 집중하겠다고 밝혔다. 이미 지난해 국내 최대 종합환경플랫폼기업 EMC홀딩스를 1조500억원에 인수했고, 연료전지 사업 확대를 위해 미국 블룸에너지와 협업을 마친 상태다.

최근에는 폐기물처리업체 클렌코 인수전에 뛰어들었고, 2023년까지 총 3조원을 투자해 동남아시아 환경 선도 기업을 인수할 계획이다. 전통적인 건설업에서 벗어나 신사업인 친환경 사업에 집중해 친환경 시설을 짓고 운영하는 것을 미래 수익원으로 삼겠다는 의지다.

장문준 KB증권 연구원은 “친환경이 최근 시장에서 인기가 있어 기업가치 산정 시 높은 점수를 받을 수 있다”며 “다만 SK에코플랜트가 지난해 실적이 높지 않고, 친환경 사업에서 당장 버는 돈이 적다 보니 2023년까지 매출을 잘 끌어올리는 것이 관건”이라고 설명했다.

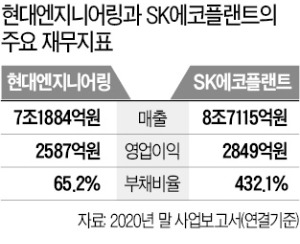

반면 플랜트를 짓는 통합 설계·조달·시공(EPC)에 집중하는 현대엔지니어링은 지난해 연결 기준 매출 7조1884억원, 영업이익 2587억원을 기록했다. 2024년까지 남은 수주 잔액도 23조1561억원에 달한다.

이달에는 2조7000억원 규모의 ‘폴란드 PKN 올레핀 확장공사 프로젝트 EPC사업’의 우선협상대상자로 선정되는 등 글로벌 EPC 업체로 자리매김하기 위해 수주에 적극 나서고 있다. 다만 연결 기준 영업이익은 3년 연속 줄었다.

윤아영 기자 youngmoney@hankyung.com

안재현 SK에코플랜트 사장은 지난 24일 사내 인트라넷에 공개된 영상을 통해 사명 변경을 공표하고 “성장을 가속화하고 주주가치를 높이기 위해 상장을 준비할 계획”이라고 말했다. 2023년 기업가치 10조원을 목표로 상장을 진행하겠다는 계획이다.현재 3000억원대인 SK에코플랜트의 상각 전 영업이익(EBITDA)이 8500억원에 이르는 2023년이면 기업가치 목표를 달성할 수 있을 것이라는 설명이다. 기업가치는 지난해 SK에코플랜트가 인수한 EMC홀딩스의 기업가치와 비슷한 수준(EBITDA의 11~12배)에서 결정됐다.

최근 상장 주관사를 선정한 현대엔지니어링도 기업가치로 10조원이 거론되고 있다. 주관사 중 한 곳인 KB증권은 주관사 입찰 과정에서 10조원이 넘는 액수를 언급한 것으로 알려졌다.

당초 플랜트 부문에서 경쟁력을 보였던 두 건설사는 IPO를 선언하면서도 동일하게 주택보다는 환경을 더한 플랜트 부문을 강조했다. 하지만 현대엔지니어링은 플랜트 건설에 집중하고, SK에코플랜트는 건설 후 관리·운영에 방점을 두면서 방향성에선 차이가 나고 있다.

SK에코플랜트는 사명 변경 후 건설에 친환경을 입혀 폐기물 처리, 환경시설관리 등 친환경 사업에 집중하겠다고 밝혔다. 이미 지난해 국내 최대 종합환경플랫폼기업 EMC홀딩스를 1조500억원에 인수했고, 연료전지 사업 확대를 위해 미국 블룸에너지와 협업을 마친 상태다.

최근에는 폐기물처리업체 클렌코 인수전에 뛰어들었고, 2023년까지 총 3조원을 투자해 동남아시아 환경 선도 기업을 인수할 계획이다. 전통적인 건설업에서 벗어나 신사업인 친환경 사업에 집중해 친환경 시설을 짓고 운영하는 것을 미래 수익원으로 삼겠다는 의지다.

장문준 KB증권 연구원은 “친환경이 최근 시장에서 인기가 있어 기업가치 산정 시 높은 점수를 받을 수 있다”며 “다만 SK에코플랜트가 지난해 실적이 높지 않고, 친환경 사업에서 당장 버는 돈이 적다 보니 2023년까지 매출을 잘 끌어올리는 것이 관건”이라고 설명했다.

반면 플랜트를 짓는 통합 설계·조달·시공(EPC)에 집중하는 현대엔지니어링은 지난해 연결 기준 매출 7조1884억원, 영업이익 2587억원을 기록했다. 2024년까지 남은 수주 잔액도 23조1561억원에 달한다.

이달에는 2조7000억원 규모의 ‘폴란드 PKN 올레핀 확장공사 프로젝트 EPC사업’의 우선협상대상자로 선정되는 등 글로벌 EPC 업체로 자리매김하기 위해 수주에 적극 나서고 있다. 다만 연결 기준 영업이익은 3년 연속 줄었다.

윤아영 기자 youngmoney@hankyung.com

관련뉴스