한국투자증권은 26일 휴온스에 대해 건강기능식품 및 의료기기를 기반으로 지속적으로 매출이 늘고 수익성이 개선될 것으로 전망했다. 투자의견 ‘매수’와 목표주가 7만4000원을 제시했다.

올해 매출과 영업이익은 4371억원과 596억원으로 예상했다. 전년 대비 각각 7.5%와 10% 늘어난 수치다.

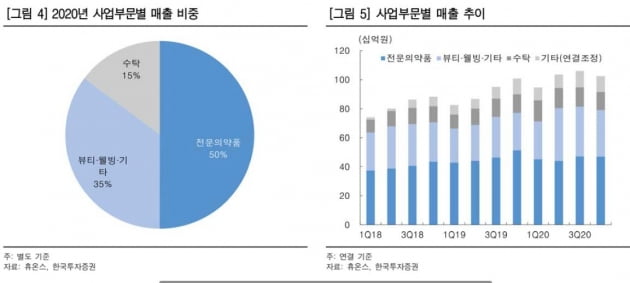

올해 건강기능식품 예상 매출은 373억원으로, 전년 대비 63% 증가할 것이란 추정이다. 건기식 매출은 뷰티?웰빙 사업부 실적을 이끌고 있다. 뷰티?웰빙 부문은 작년 기준 휴온스 전체 매출의 35%를 차지한다.

여성 갱년기 제품인 ‘엘루비’는 고가임에도 불구하고 작년 4월 출시 후 8개월 만에 172억원의 매출을 기록했다. 지난해 홈쇼핑 위주에서 올해는 백화점으로 유통망을 확대했다. 향후에는 자사몰 판매 비중을 높이면서 수익성이 더욱 커질 전망이다.

또 사군자를 활용한 남성 건강기능식품 등 신제품을 지속적으로 출시하면서 내년 이후에도 실적이 꾸준히 늘어날 것으로 봤다.

의료기기도 뷰티?웰빙 사업부의 또 다른 성장동력이다. 휴온스는 덱스컴의 연속혈당측정기 ‘G6’의 국내 유통을 담당하고 있다. 이오플로우의 패치형 인슐린 펌프인 ‘이오패치’도 올해 출시했다. 두 제품의 영향으로 올해 의료기기 매출은 전년 대비 89% 늘어난 127억원을 기록할 것으로 예상했다. 향후 이오플로우의 인공췌장인 ‘이오패치X’가 출시된다면 당뇨 의료기기의 꾸준한 매출 증가가 기대된다.

전문의약품 사업부의 작년 매출은 코로나19의 영향으로 전년 대비 0.7% 줄었다. 올해는 만성질환 의약품 판매가 늘어나고, 항생제 및 호흡기계 제품의 매출 감소세가 줄어들 것으로 전망했다. 올해 매출은 전년 대비 4% 늘어난 1896억원으로 예상했다.

기타 의약품 CMO는 기존의 점진적인 성장세를 유지할 것으로 봤다. 휴온스의 CMO 사업은 점안제 수탁과 기타 의약품 수탁으로 구분된다.

점안제 수탁은 올해 매출이 전년 대비 5% 감소한 240억원을 기록할 것으로 봤다. 점안제 건강보험급여 축소로 시장 규모가 줄었기 때문이다. 하지만 2023년에는 설비 증설의 효과로 매출이 점차 회복될 것으로 전망했다. 현재 연 3억 관 수준인 생산설비를 4억8000만 관 수준으로 증설하고 있다.

진홍국 연구원은 지난 4월 휴온스가 사전검토를 신청한 러시아 코로나19 백신 스푸트니크V의 위탁생산 가능성은 낮다고 분석했다.

진 연구원은 “이미 도입 계약이 체결된 물량이 1억 9200만 도스라서, 추가 도입 가능성이 낮다”며 “정부 차원에서 국산 코로나19 백신 개발을 지원하고 있다는 점도 고려해 스푸트니크V의 가치는 목표가 산정에 반영하지 않았다”고 말했다.

박인혁 기자

관련뉴스