통계청이 지난 20일 발표한 ‘1분기 가계동향조사 결과’에 따르면 2021년 1분기 가구당 월평균 근로소득은 277만8000원으로 전년 동기 대비 1.3% 감소했다. 반면 정부 재난지원금이나 수당이 포함된 이전소득은 72만3000원으로 같은 기간 16.5% 증가했다. 가구당 월평균 소비지출은 같은 기간 1.6% 증가한 241만9000원이다. 재난지원금과 같은 이전소득이 아니었다면 가계의 근로소득은 줄어들었지만, 소비는 상대적으로 증가한 것이다. 불경기라면 소비가 줄어들리라 생각할 수 있지만, 현실에서 꼭 그렇지만은 않다. 어떤 요인으로 그런 것일까?

고령자를 위한 복지지출은 법에 명시된 의무지출이라 줄이기 어려운 비가역성을 지닌다. 이에 따라 한국의 국내총생산(GDP) 대비 일반정부 부채(D2: 중앙정부와 지방자치단체 빚에 비영리 공기업 빚을 추가한 부채) 비율은 올해 53.2%에서 2026년 69.7%로 높아질 것으로 IMF는 예상했다. 정부는 톱니 효과를 고려해 재정준칙, 페이고(법률안 제출 시 재원확보 방안을 함께 마련토록 하는 제도) 원칙, 재정지출 총량제 등의 제도를 도입해 재정 건전성에 신경을 써야 한다.

정영동 한경 경제교육연구소 연구원

소비의 톱니 효과

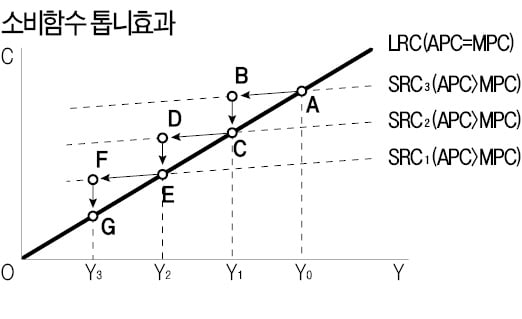

사람들이 직장을 구하고 연봉이 점점 높아지면 그에 맞춰 소비의 수준이 달라진다. 예를 들어 학생 때는 가성비가 좋은 휴대폰을 구매했다면, 직장인이 되어서는 고급 사양의 휴대폰을 구매하게 된다. 처음 집을 구매할 때 원룸에 시작해서 점점 넓은 아파트로 옮겨가듯이 소득이 늘어날수록 소비 지출의 수준이 높아진다. 하지만 경기가 일시적으로 불황이 닥치게 되면 높아진 소득 수준에 맞춰 습관화된 소비 패턴으로 관련된 지출을 단번에 줄이기 어려울 수 있다. 이를 경제학에서는 ‘톱니 효과(Ratchet Effect)’ 또는 ‘톱니바퀴 효과’라 한다. 톱니바퀴가 한쪽으로만 도는 것처럼 소비 수준이 한 번 높아지면 다시 낮아지기 힘들다는 뜻을 담고 있다. 미국의 경제학자 듀젠베리가 박사학위 논문인 ‘소득, 저축 및 소비자행태 이론(Income, Saving and the Theory of Consumer Behavior)’에서 이를 언급하였다. 물론 장기간 지속적으로 소득이 감소하면 결국 소비를 줄이기 때문에, 톱니 효과는 짧은 기간 소득이 줄었을 때 단기소비함수의 움직임을 설명할 때 유용하다. 정부지출이 줄어들지 않는 이유는

비가역성(되돌이킬 수 없는 성질)을 가지는 톱니 효과는 정부지출에 대한 설명에서도 활용된다. 전염병의 창궐, 경제위기 등으로 정부 역할에 대한 사회적 요구가 높은 시기에는 정부지출이 늘어난다. 정부가 실업과 빈곤 해결을 위해 추가 예산을 편성하고 관련 사업들을 진행하면서 정부지출과 조직의 규모도 늘어나게 된다. 그런데 위기 상황이 지나간 후에는 정부 예산 규모나 조직이 줄어들어야 하지만, 대부분 그렇지 않다. 기획재정부에서 발표하는 한국통합재정수지와 나라살림 예산 개요를 살펴보면 2011년 300조원을 밑돌던 중앙정부 통합재정 규모는 지난해인 2020년에는 500조원에 육박하고 있다. 2008년 미국에서 발생한 금융위기가 지나갔지만, 정부의 재정 규모는 점점 늘어나고 있다. 위기 때 늘어난 정부조직 및 재정 규모가 이전 상태로 돌아가지 않으려는 관성 때문에 줄어들기보다는 오히려 계단식으로 늘어나는 모양을 보인다. 비가역성을 가진 복지지출을 경계해야

특히, 정부예산이 늘어날수록 복지지출도 늘어난다. 복지지출은 한번 늘리기는 쉬워도 줄이기는 어려운 비가역성을 지닌다. 사람의 심리가 기존에 줬던 것을 앞으로 없애겠다고 한다면 저항이 커지기 때문이다. 복지지출도 마찬가지다. 노령·아동·출산 등 각종 수당과 지원금을 한번 지급하기 시작하면 줄이기는 어렵다. 비가역성을 가진 톱니 효과가 복지지출에도 적용되면 정부 재정 건전성에 부정적인 영향을 미친다.고령자를 위한 복지지출은 법에 명시된 의무지출이라 줄이기 어려운 비가역성을 지닌다. 이에 따라 한국의 국내총생산(GDP) 대비 일반정부 부채(D2: 중앙정부와 지방자치단체 빚에 비영리 공기업 빚을 추가한 부채) 비율은 올해 53.2%에서 2026년 69.7%로 높아질 것으로 IMF는 예상했다. 정부는 톱니 효과를 고려해 재정준칙, 페이고(법률안 제출 시 재원확보 방안을 함께 마련토록 하는 제도) 원칙, 재정지출 총량제 등의 제도를 도입해 재정 건전성에 신경을 써야 한다.

정영동 한경 경제교육연구소 연구원

관련뉴스