카카오가 네이버 턱밑까지 쫓아왔다. 올초 13조원까지 차이가 벌어졌던 두 기업의 시가총액은 3조원 수준으로 좁혀졌다. 카카오뱅크·페이 등 주력 자회사가 고성장 구간으로 들어선 데다 기업공개(IPO)가 임박하면서 카카오 시총이 네이버를 따라잡는 건 시간문제라는 주장도 나온다. 라인과 Z홀딩스의 합병, 위버스-V라이브 서비스 통합, 왓패드 인수 등 네이버가 씨를 뿌려놓은 글로벌 콘텐츠 사업이 자리잡을 때 네이버의 본격적인 키맞추기가 시작될 거라는 분석이다.

카카오가 네이버 턱밑까지 쫓아왔다. 올초 13조원까지 차이가 벌어졌던 두 기업의 시가총액은 3조원 수준으로 좁혀졌다. 카카오뱅크·페이 등 주력 자회사가 고성장 구간으로 들어선 데다 기업공개(IPO)가 임박하면서 카카오 시총이 네이버를 따라잡는 건 시간문제라는 주장도 나온다. 라인과 Z홀딩스의 합병, 위버스-V라이브 서비스 통합, 왓패드 인수 등 네이버가 씨를 뿌려놓은 글로벌 콘텐츠 사업이 자리잡을 때 네이버의 본격적인 키맞추기가 시작될 거라는 분석이다. 좁혀진 격차

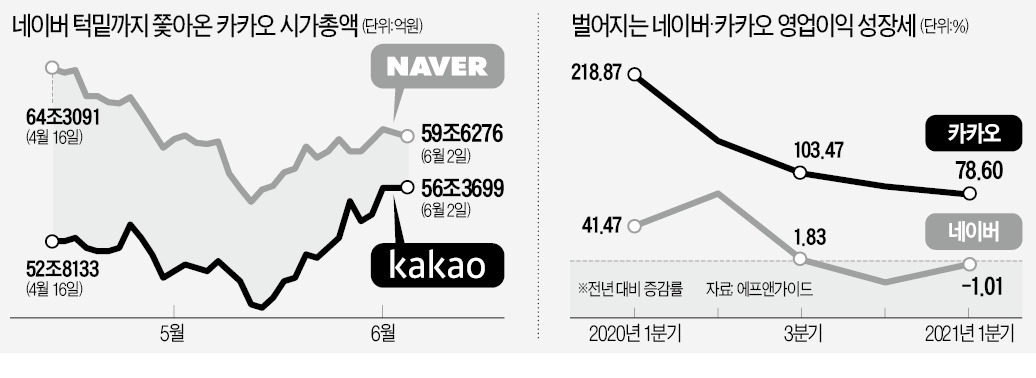

2일 종가를 기준으로 네이버와 카카오의 시가총액은 각각 59조6276억원, 56조3699억원을 기록했다. 두 회사의 시가총액 차이는 3조2577억원이다. 연초 약 13조원을 웃돌던 두 기업의 시총 차이가 6개월 만에 5분의 1 수준으로 줄어들었다. 올초 대비 카카오 주가는 60.3% 상승한 반면 네이버는 23.9% 오르는 데 그친 결과다.카카오 주가가 고공행진한 것은 카카오페이·뱅크 등 자회사가 본격적인 고성장 구간으로 접어들어서다. 늘어나는 인건비에도 영업이익이 개선되고 있다는 평가다. 1분기 카카오 매출은 전년 동기 대비 44.8%, 영업이익은 78.6% 늘었다. 카카오페이와 뱅크의 하반기 상장 계획도 주가를 밀어올렸다. 이들의 기업가치는 약 15조원, 20조원으로 예상되고 있다. 삼성전자 현대차 등 기존 대형주가 힘을 못 쓰는 상황에서 확실한 호재를 앞두고 있는 카카오가 대안이 되고 있다는 해석도 나온다.

반면 네이버는 비용 문제가 발목을 잡았다. 인건비와 마케팅비가 크게 늘었다. 지난해 개발·운영비가 전년 대비 16.3% 증가한 데 이어 올해 역시 전년 대비 20.5% 증가한 1조5000억원에 달할 것으로 예상된다. 연봉 인상과 주식 보상비용이 증가했기 때문이다. 공격적으로 늘리고 있는 네이버페이 적립금과 웹툰 마케팅비 때문에 올해 총 마케팅비 역시 전년 대비 40% 가까이 증가할 것으로 보인다.

카카오와의 실적 성장세 차이도 점점 벌어지고 있다. 1분기 네이버의 매출과 영업이익 증가율은 전년 동기 대비 각각 29.82%, -1.01%를 기록하면서 카카오와 키맞추기에 실패했다.

네이버 반등은 언제쯤?

증권가에서는 카카오가 조만간 네이버 시총을 따라잡을 것으로 예상하고 있다. IPO 시장에서 대어로 꼽히는 카카오페이·뱅크 상장이 임박하면 다시 한번 주가를 밀어올릴 수 있다는 분석이다. 2분기 실적 역시 견조하다. 컨센서스에 따르면 매출은 전년 동기 대비 약 41%, 영업이익은 83% 증가할 것으로 예상된다. 반면 네이버는 2분기 매출이 약 15.6% 감소하고 영업이익은 43.6% 증가할 전망이다. 오동환 삼성증권 수석연구위원은 “올해 네이버와 카카오 주가는 차별화되는 모습을 보일 것”이라며 “카카오가 투자해온 신사업이 지난해부터 본격적으로 수익을 내면서 두 회사 간 이익 전망 격차가 벌어지고 있다”고 말했다.올해 안에 네이버의 단기적 상승 모멘텀이 없는 것은 아니다. 하반기 네이버의 신선식품 판매 등은 주가를 올릴 수 있는 뉴스다. 카카오페이가 상장하는 시점에서 높은 가치를 인정받으면 시장 1위 사업자인 네이버 주가도 반등할 수 있다.

네이버의 가치를 단기적으로 평가해선 안 된다는 주장도 나온다. 수확의 시기를 맞이한 카카오와 다르게 네이버는 이제 씨를 뿌리는 시기여서다. 지난 3월 네이버 자회사 라인과 소프트뱅크 자회사 Z홀딩스의 합병으로 인한 시너지도 이르면 올 하반기께 나타날 전망이다. 네이버는 라인을 카카오톡처럼 ‘커머스 플랫폼’으로 발전시킨다는 계획이다. 북미 1위 웹소설 플랫폼 왓패드를 인수하는 등 박차를 가하고 있는 웹툰·웹소설 사업도 새로운 캐시카우가 될 수 있다.

네이버Z가 운영 중인 메타버스 플랫폼 제페토의 장기 성장성도 주목된다. 최근 가입자 2억 명을 돌파했고, 월 매출이 30억원까지 올라왔다. 팬덤 앱 ‘V라이브’와 ‘위버스’의 기업 결합에 대해서도 지난달 공정위 승인을 받았다.

김창권 미래에셋증권 수석연구위원은 “장기적 관점에서 글로벌 콘텐츠 강자를 꿈꾸는 네이버와 빅데이터 기업을 지향하는 카카오 모두 성장기가 아니라 시장 진입기에 있다”며 “두 회사의 장기 성장성은 크게 의심할 여지가 없다”고 말했다.

심성미 기자 smshim@hankyung.com

관련뉴스