국내 상장사들의 2분기 실적에 대한 기대가 계속 높아지고 있다. 증권사들은 당초 예상을 웃도는 실적을 기대하며 전망치를 상향 조정하고 있다. 코로나19 기저효과로 1년 새 많게는 수백~수천%까지 실적이 좋아질 것으로 보이는 기업도 적지 않다.

하지만 2분기 실적이 이미 주가에 선반영돼 있다는 진단도 있다. 옥석 가리기가 필요한 시점이다. 일각에서는 원자재 가격 상승, 반도체 부족 현상, 소비심리 둔화 등의 요인이 맞물리면서 이르면 3분기부터 실적 기대가 사그라들 수 있다는 관측도 내놓는다.

지난달에 비해 영업이익 컨센서스가 증가한 종목은 24개다. 실적 전망이 낮아진 종목은 14개다. 실적 기대가 최근 가장 높아진 종목은 SK이노베이션이다. 지난달까지 3361억원 수준이던 영업이익 전망치가 이달 들어 3596억원으로 올랐다. 국제 유가가 꾸준히 오르고, 정제 마진까지 개선되면서 기대감이 높아졌다.

조현렬 삼성증권 연구원은 “경제활동이 재개되면서 항공유 등의 소비가 살아나고 배터리 사업 가치에 대한 재평가가 이뤄지고 있어 전망도 밝다”고 설명했다. OCI, 이녹스첨단소재, 에쓰오일, LG디스플레이, CJ ENM 등도 지난달 대비 이익 전망치가 상향 조정됐다.

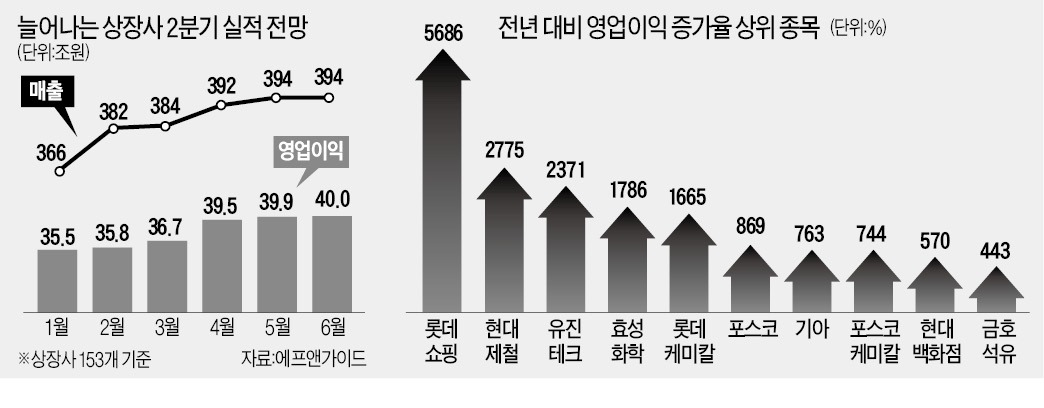

현대백화점, 호텔신라 등 코로나 피해 종목들도 전망치가 높아지고 있다. 현대백화점은 지난해 같은 기간 대비 570% 늘어난 543억원의 영업이익을, 호텔신라는 142억원의 이익을 기록하며 흑자전환이 예상된다. 현대제철, 세아베스틸 등 철강주도 최근 석 달 새 이익 전망치가 각각 83%, 176% 증가했다.

현대차와 기아는 2분기 실적 전망치가 최근 전달 대비 소폭(0.2~3%) 줄었다. 반도체 부족 현상에 따른 출고 지연 등의 악재가 반영되고 있다는 평가다. 다만 여전히 코로나19 기저효과를 톡톡히 누릴 종목으로 꼽힌다. 현대차와 기아의 영업이익 컨센서스는 전년 동기 대비 각각 205%, 763% 증가한 수준이다.

2차전지 소재업체 엘엔에프, 5G 부품주 케이엠더블유도 지난 석 달간 영업이익 컨센서스가 크게 줄었다. 게임업체 엔씨소프트 넷마블 등은 각각 3월 대비 이익 추정치가 30%씩 감소했다.

전문가들은 코로나 기저효과가 정점에 달했던 2분기를 지나 하반기로 접어들수록 실적 효과가 줄어들 것으로 보고 있다. 신진호 마이다스에셋운용 대표는 “2분기 실적이 좋을 것이란 전망은 공통된 의견이지만 최근 들어 반도체 부족 현상, 유가 상승 등 다양한 변수로 전망치가 조정되는 종목들이 나타나고 있다”며 “이르면 3분기부터 기저효과가 사라지면서 더욱 셈법이 복잡한 장세가 이어질 것으로 보인다”고 말했다.

박재원 기자 wonderful@hankyung.com

하지만 2분기 실적이 이미 주가에 선반영돼 있다는 진단도 있다. 옥석 가리기가 필요한 시점이다. 일각에서는 원자재 가격 상승, 반도체 부족 현상, 소비심리 둔화 등의 요인이 맞물리면서 이르면 3분기부터 실적 기대가 사그라들 수 있다는 관측도 내놓는다.

6월의 승자는 누구?

7일 에프앤가이드에 따르면 지난 4일 기준 컨센서스(증권사 추정치 평균)가 존재하는 국내 상장사 153곳의 올 2분기 영업이익 전망치는 40조297억원으로 나타났다. 연초 예상치인 35조5851억원보다 12.49%, 지난 4월 대비 1%가량 늘었다. 컨센서스대로 2분기 실적이 나오면 이 기업들의 영업이익은 지난해 같은 기간에 비해 70%가량 증가한다. 작년 2분기 코로나19 사태가 정점에 달했기 때문에 올 2분기 기저효과가 가장 클 것이란 전망이 나오는 이유다.지난달에 비해 영업이익 컨센서스가 증가한 종목은 24개다. 실적 전망이 낮아진 종목은 14개다. 실적 기대가 최근 가장 높아진 종목은 SK이노베이션이다. 지난달까지 3361억원 수준이던 영업이익 전망치가 이달 들어 3596억원으로 올랐다. 국제 유가가 꾸준히 오르고, 정제 마진까지 개선되면서 기대감이 높아졌다.

조현렬 삼성증권 연구원은 “경제활동이 재개되면서 항공유 등의 소비가 살아나고 배터리 사업 가치에 대한 재평가가 이뤄지고 있어 전망도 밝다”고 설명했다. OCI, 이녹스첨단소재, 에쓰오일, LG디스플레이, CJ ENM 등도 지난달 대비 이익 전망치가 상향 조정됐다.

현대백화점, 호텔신라 등 코로나 피해 종목들도 전망치가 높아지고 있다. 현대백화점은 지난해 같은 기간 대비 570% 늘어난 543억원의 영업이익을, 호텔신라는 142억원의 이익을 기록하며 흑자전환이 예상된다. 현대제철, 세아베스틸 등 철강주도 최근 석 달 새 이익 전망치가 각각 83%, 176% 증가했다.

엇갈린 대형주 전망

대형주의 전망은 엇갈린다. 대장주 삼성전자의 2분기 영업이익 전망치(10조3210억원)는 한 달 새 소폭(0.37%) 증가했다. 신한금융투자는 최근 삼성전자가 올 2분기 예상치를 크게 웃도는 11조3000억원의 이익을 낼 것이란 관측을 담은 보고서를 냈다. 최도연 신한금융투자 연구위원은 D램과 낸드플래시 가격 상승, 미국 오스틴 공장 재가동에 따른 비메모리 출하량 회복, 견조한 세트 수요 지속 등을 상향 조정 이유로 꼽았다.현대차와 기아는 2분기 실적 전망치가 최근 전달 대비 소폭(0.2~3%) 줄었다. 반도체 부족 현상에 따른 출고 지연 등의 악재가 반영되고 있다는 평가다. 다만 여전히 코로나19 기저효과를 톡톡히 누릴 종목으로 꼽힌다. 현대차와 기아의 영업이익 컨센서스는 전년 동기 대비 각각 205%, 763% 증가한 수준이다.

“증시 셈법 더욱 복잡해진다”

5세대(5G) 통신 장비업체인 RFHIC는 최근 영업이익 전망치가 39억원에서 35억원으로 10%가량 줄었다. 그간 주춤했던 5G 관련주에 대한 기대가 높아지고 있는 상황에서 여전히 바닥을 다지는 과정을 거치고 있다는 분석이 나온다. 다만 전년 대비 이익 증가율은 230%에 달한다. 일부 증권사가 하반기 기대 종목으로 RFHIC를 꼽는 이유다. 현대미포조선, LG화학 등도 최근 전망치가 낮아졌다. 두 종목은 최근 한 달 새 주가가 각각 5.17%, 11.43% 빠졌다.2차전지 소재업체 엘엔에프, 5G 부품주 케이엠더블유도 지난 석 달간 영업이익 컨센서스가 크게 줄었다. 게임업체 엔씨소프트 넷마블 등은 각각 3월 대비 이익 추정치가 30%씩 감소했다.

전문가들은 코로나 기저효과가 정점에 달했던 2분기를 지나 하반기로 접어들수록 실적 효과가 줄어들 것으로 보고 있다. 신진호 마이다스에셋운용 대표는 “2분기 실적이 좋을 것이란 전망은 공통된 의견이지만 최근 들어 반도체 부족 현상, 유가 상승 등 다양한 변수로 전망치가 조정되는 종목들이 나타나고 있다”며 “이르면 3분기부터 기저효과가 사라지면서 더욱 셈법이 복잡한 장세가 이어질 것으로 보인다”고 말했다.

박재원 기자 wonderful@hankyung.com

관련뉴스