한 대기업에 다니는 직장인 김모씨(연봉 9400만원)는 지난해 12월 은행에서 1억2000만원 규모의 신용대출을 받았다. 대부분 펜션을 운영하는 부모님께 연말 자금용으로 빌려드린 뒤 나머지 일부는 ‘코스피 랠리’에 동참하고자 주식에 털어넣었다.

문제는 반년이 지나서야 터졌다. 올초 전세 계약이 끝난 김씨는 돌려받은 보증금과 기존 저축을 합쳐 서울에 작은 아파트를 장만했다. 추가 대출은 받지 않았다. 그런데 김씨는 신용대출을 받은 은행에서 이달 초 갑자기 “1년 내 집을 사지 않겠다는 약정을 위반했으니 대출을 상환하라”는 통보를 받았다. 해당 신용대출을 주택 구입용으로 사용하지만 않으면 되는 것으로 이해한 김씨는 사정을 설명했지만 소용이 없었다. 부랴부랴 보유 주식을 매각하고 부모님에게 돌려받은 일부 자금에다 비상금까지 끌어모아 간신히 갚을 수 있었다.

고액 신용대출 회수 개시

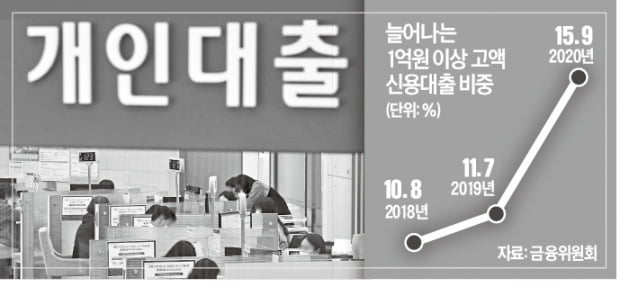

지난해 말 도입된 ‘고액 신용대출 규제’의 후폭풍이 불고 있다. 1억원 넘게 신용대출을 받은 사람이 1년 내 규제지역에서 집을 사면 대출을 회수한다는 규정 때문이다. 지난해 11월 30일부터 시행된 해당 규정에 따라 은행들은 6개월 주기로 국토교통부 시스템을 통해 차주의 주택 구매 여부를 확인해야 한다. 첫 번째 점검 시기인 지난 5월 30일을 기점으로 은행들이 일제히 사후 관리에 나서면서 차주들이 신용대출을 회수당하는 사례가 속출하고 있다.소득이나 대출 용도에 상관없이 차주가 대출을 받고 나서 1년 안에 집을 산 사실이 확인되면 은행은 무조건 대출을 거둬들여야 한다. 규제 시행일 이후 신규 신용대출이 있고, 신용대출 총액이 1억원을 초과하는 사람이 대상이다.

차주가 상환 능력이 충분하고 주택자금 용도로 대출받은 게 아니더라도 대출을 일시 상환해야 한다는 얘기다. 유일한 예외는 상속으로 주택을 취득했을 때뿐이다. 한 은행 관계자는 “규제 시행일 이후 추가 약정서를 쓰고 신용대출을 받았다면 상속 이외 사유로 집을 취득한 사람은 전부 위반에 해당한다”며 “차주는 기한의 이익 상실을 통보받으면 14일 이내에 전액 상환해야 한다”고 설명했다.

“영끌, 하고 싶어서 하나”

집값 고공행진이 계속되면서 ‘영끌’할 수밖에 없는 실수요자들의 불만은 크다. 주택담보대출에다 규제 시행 전 뚫어놨던 마이너스통장 1억원을 합쳐 첫 내 집 마련에 나선 박모씨도 정부를 향해 분통을 터뜨리고 있다. 박씨는 당초 구축 아파트의 내부 공사와 각종 가전·가구 구입에 필요한 자금을 남겨두려 했지만 계약 직전까지도 집값이 계속 뛰는 바람에 결국 마이너스통장 한도를 모두 털어쓸 수밖에 없었다. 추가 신용대출을 받고 싶어도 신용대출 총액이 이미 1억원이다 보니 추가로 받아봤자 곧바로 회수 대상이 된다.부동산 관련 인터넷 커뮤니티에서는 박씨와 비슷한 사례가 워낙 많아 가족 명의로 대출금을 융통하고 집을 산 다음 추가로 신용대출을 받아 되갚으라거나 집주인과 협의해 소유권 등기부터 이전받은 뒤 잔금을 치르는 조건으로 계약서를 쓰라는 식의 ‘꼼수’도 오가고 있다. 박씨는 “집값이 너무 올라 원치 않아도 대출을 다 끌어쓸 수밖에 없는 상황”이라며 “개인 신용으로 빌리는 대출까지 경직적으로 규제하니 답답하다”고 토로했다.

‘선긋기’식 규제 부작용도

이 같은 대출 규제가 부동산 시장에서 ‘부익부 빈익빈’을 오히려 심화시킨다는 지적이 나온다. ‘현금 부자’는 집을 사는 데 아무런 제약이 없는 반면 소득이 충분하고 신용등급이 높은 무주택 실수요자들은 이 규제에 발목이 잡혀 있기 때문이다. 천편일률적인 ‘선긋기식 규제’의 허점도 적지 않다는 비판이다. 대출 규제 한도를 넘지 않도록 신용대출을 9990만원만 받거나, 이자비용을 감수하더라도 신용대출을 미리 받아놓고 1년이 지난 뒤 집을 구입하면 은행이나 당국도 잡아내기 어렵다.규제 도입 당시 여당인 더불어민주당에서도 무주택자가 1주택자가 되는 사례는 예외로 해야 한다는 의견이 나왔지만 결국 받아들여지지 않았다. 한 은행 관계자는 “오는 7월부터 상환능력 중심의 차주 단위 총부채원리금상환비율(DSR) 규제가 새로 시행되는 만큼 단순 대출금액을 기준으로 하는 규제는 손질할 필요가 있다”고 말했다.

빈난새 기자 binthere@hankyung.com

관련뉴스