하이투자증권은 14일 인터로조에 대해 해외 신규 거래처 증가 및 국내 신제품 출시의 영향으로 실적이 빠르게 회복될 것으로 봤다.

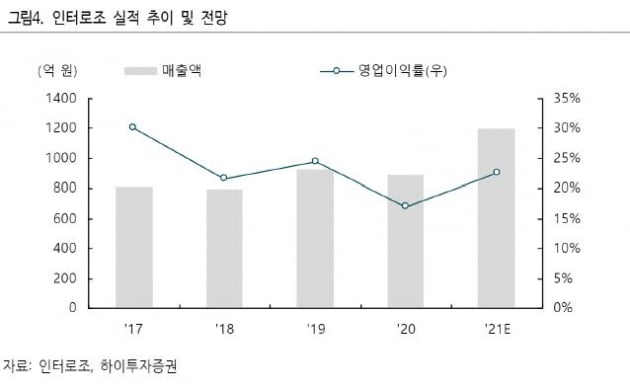

인터로조의 2020년 매출과 영업이익은 각각 882억원과 151억원이다. 전년 대비 4.9%와 49% 줄었다. 코로나19 여파로 국내 내수 경기가 침체된 탓이다. 중국 채권 회수가 지연되며 대손충당금이 반영된 점도 실적 부진의 원인이라는 분석이다.

올해 매출과 영업이익은 1193억원과 270억원으로 예상했다. 전년 대비 각각 35.3%와 78.8% 늘어날 것이란 추정이다.

해외 매출은 국가별 신규 거래처의 영향으로 30% 이상 증가할 것으로 봤다. 유럽에서는 프랑스의 옵탈믹과 스페인의 마켓노비 등의 새로운 거래처를 통해 매출 성장을 이끌 전망이다. 일본에서는 기존 협력사인 피아 외에도 아시아네트워크를 거래처로 확보했다.

중국에서는 왕홍(중국의 개인방송인)과 관련된 제조자개발생산(ODM) 제품을 출시하고 렌즈 체인점 등을 통한 판매를 새롭게 시작하며 매출이 증가할 것으로 예상했다.

이상헌 하이투자증권 연구원은 “해외에서의 신규 거래처 확대는 인터로조의 성장 지속성을 높일 것”이라며 “향후 기업 가치가 재평가 될 것으로 본다”고 말했다.

국내에서는 코로나19로 인한 기저 효과 및 신제품 출시로 인해 매출이 늘 것으로 추정했다. 인터로조는 작년 12월 ‘한 달 착용 실리콘 하이드로겔 컬러렌즈’를 신제품으로 출시했다. 지난 3월에는 ‘하루 착용 실리콘 하이드로겔 컬러렌즈’를 선보였다.

박인혁 기자

관련뉴스