인천 남동구에서 식당을 운영하는 박모씨(39)는 요즘 대출을 찾아다니는 게 일이다. 코로나19로 개점 휴업이나 다름없는 상태가 1년 넘게 이어지면서 박씨는 지난해 말부터 소상공인재단 긴급대출, 소상공인 2차 대출, 무이자 경영안정자금으로 6000만원을 빌렸다. 코로나19로 인한 영업 제한과 ‘매출 절벽’이 계속되자 박씨는 그 뒤로도 저축은행에서 700만원, 카드회사에서 500만원을 더 빌렸다. 박씨는 “갈수록 신용도가 떨어져 최근에는 캐피털, 대부업체에서도 대출 승인을 받지 못했다”며 “더 버틸 수 있을지 모르겠다”고 했다.

대출 있는 자영업자 절반이 다중채무자

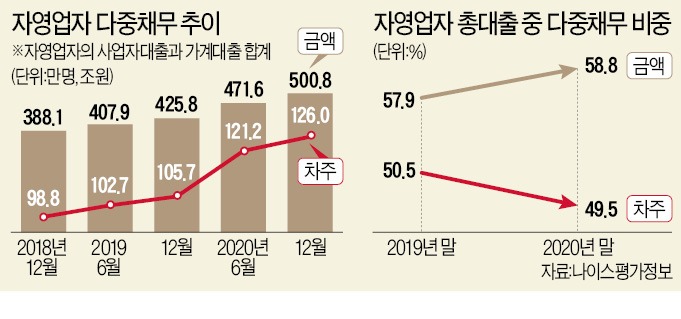

14일 나이스평가정보에 따르면 박씨처럼 세 곳 이상의 금융회사에서 대출을 받은 자영업 다중채무자는 지난해 말 기준 126만 명에 이른다. 1년 새 20만 명(19.2%) 늘었다. 이들의 총대출금은 500조8000억원으로 1년 전에 비해 75조원(17.6%) 증가했다. 자영업자 수가 549만8000명임을 고려하면 전체 자영업자 다섯 명 중 한 명꼴(23%)로 다중채무자인 셈이다. 이들이 진 빚이 전체 자영업 총대출(851조3000억원)에서 차지하는 비중은 58.8%에 달한다. 총대출은 자영업자가 사업자 명의로 받은 개인사업자 대출은 물론 개인 자격으로 받은 주택담보대출, 신용대출 등 가계대출까지 합친 금액이다.전문가들은 다중채무자는 은행에서 추가 대출을 받지 못해 2금융권 대출까지 받는 만큼 ‘대출 돌려막기’에 따른 잠재부실 위험이 크다고 지적했다. 유주희 나이스평가정보 매니저가 펴낸 ‘차입규모 변동을 고려한 가계대출 건전성 분석’ 보고서를 보면 같은 다중채무자여도 자영업자의 잠재부실률이 임금근로자보다 항상 높게 나타났다.

작년 말 기준 신용대출을 보유한 다중채무자의 잠재부실률을 분석한 결과 자영업 다중채무자의 잠재부실률이 15.94%로 임금근로자(5.77%)의 세 배에 달했다. 문제는 대출이 있는 자영업자의 절반이 다중채무를 지고 있다는 점이다. 작년 말 기준 개인사업자대출이 있는 자영업 차주는 총 254만4000명으로 이 가운데 다중채무자 비중은 49.5%다.

10명 중 8명은 비은행 대출도 보유

자영업자는 카드·저축은행·캐피털·대부업체 등 비은행 대출 의존도가 높다. 나이스평가정보가 개인사업자대출과 가계대출을 동시에 보유한 자영업 차주 198만7000명을 분석한 결과에 따르면 10명 중 8명(78.7%)은 비은행 대출을 함께 갖고 있었다. 개인사업자대출은 은행에서, 가계대출은 비은행권에서 빌린 경우가 22.4%로 가장 많았고 두 가지 대출 모두 비은행권에서 빌린 자영업자도 11%였다.자영업자가 사업자 명의로 빌리는 개인사업자대출은 비은행권에서 더 빠르게 늘고 있다. 지난해 말 기준 비은행권 개인사업자대출은 157조3000억원으로 1년 전 대비 19.8%(26조원) 늘어나 은행권 개인사업자대출(14.1%, 49조3000억원)보다 증가율이 높았다. 금융권 관계자는 “코로나19로 매출 타격이 컸던 대면 서비스업 자영업자들이 대출로 버텨야 하는 상황에 몰렸기 때문”이라고 말했다.

“다중채무자 빚 악순환 우려”

다중채무자가 위험한 것은 ‘부도 전염 효과’ 때문이다. 금융당국 관계자는 “다중채무자의 대출이 한 권역에서 부실해지면 시차를 두고 다른 권역의 부실로 이어질 수 있다”며 “이에 대한 모니터링을 강화하고 있다”고 말했다. 이인실 서강대 교수는 “이자 부담이 높은 비은행권을 포함해 여러 곳에서 돈을 빌린 차주가 늘었다는 것은 자영업자의 자금 사정이 그만큼 어렵다는 뜻”이라며 “금리 인상기에 가장 먼저 타격을 받고 연쇄 부실을 일으킬 수 있다”고 말했다.전문가들은 자영업 다중채무자의 경쟁력과 업종별 과당 경쟁 여부, 코로나19 이후 회복 여력 등을 종합적으로 판단해 맞춤형 관리를 해야 한다고 강조했다. 무차별적으로 대출을 늘려주는 식의 대응은 자영업자를 더 깊은 빚의 늪으로 빠뜨리는 악순환을 부를 수 있다는 것이다.

빈난새 기자 binthere@hankyung.com

관련뉴스