하나금융투자는 23일 에이치피오에 대해 올 2분기 큰 폭의 실적 성장을 기대했다. 주력 제품군 및 기타 건강기능식품 판매 확대와 중국 매출 증가 등으로 올해 외형성장을 지속할 것이란 전망이다. 투자의견 ‘매수’를 유지하고, 목표주가를 2만7400원으로 20.1% 올렸다.

목표주가에는 건기식 및 생활소비재 업체 평균 12개월 선행 주가수익비율(PER) 18배를 적용했다. 기존에는 평균 PER의 20% 할인율인 15배를 적용했다.

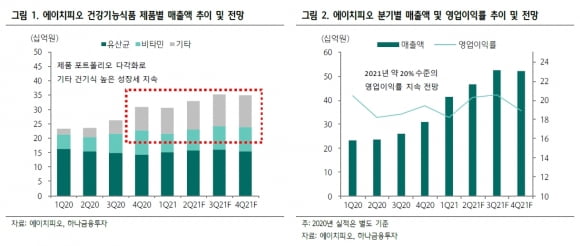

에이치피오는 올 2분기에 468억원, 95억원의 매출과 영업이익을 기록할 것으로 예상된다. 이정기 연구원은 “별도법인 매출은 전년 동기 대비 40.4% 늘고, 연결 영업이익은 전년 동기 대비 50.1% 증가할 것”으로 추산했다.

유산균과 비타민 매출은 전년과 비슷한 수준이지만, 수면용 건기식 ‘락티움’, 면역 증진 ‘베타글루칸’, 콜라겐, 오메가3 등 기타 건기식 판매가 확대될 것이란 판단이다. 2분기 기타 건기식 매출은 101억원으로 전년 동기 30억원보다 큰 폭으로 늘어, 전체 건기식 매출을 이끌 것으로 봤다. 매출 비중도 30%까지 늘어날 전망이다.

연간 실적도 크게 늘 것으로 예상했다. 이 연구원은 에이치피오의 올해 매출과 영업이익을 각각 1930억원, 377억원으로 추정했다. 작년 대비 각각 35.1%, 46.7% 증가한 수치다. 그는 “주력 제품인 유산균 및 비타민 제품은 꾸준한 현금창출원(캐시카우) 역할을 하고, 작년 출시한 다수의 기타 건기식 매출이 416억원으로 작년 177억원에 비해 큰 폭으로 성장할 것”이라고 했다.

자회사 비오팜의 건기식 주문자상표부착생산(OEM)·제조업자개발생산(ODM) 매출도 반영될 것으로 봤다. 이 연구원은 “비오팜은 지난 3월 설비투자를 통해 약 650억원 수준의 건기식 생산능력을 갖췄다”며 “하반기 가동률 증가에 따라 매출도 늘어, 에이치피오의 연결 실적에 반영될 것”이라고 했다.

중국 법인 매출도 큰 폭으로 증가할 것이란 예상이다. 올해 중국 상해 법인의 예상 매출은 128억원으로, 작년 80억원을 크게 웃돌 것으로 이 연구원은 내다봤다. 그는 “별도법인의 분기별 중국 매출 또한 약 20억원 수준으로 전망돼, 올해 전체 중국 매출은 200억원을 기록할 것”이라며 “중국 매출 비중 확대에 따른 밸류에이션 재평가(리레이팅)는 충분하다”고 판단했다.

김예나 기자

목표주가에는 건기식 및 생활소비재 업체 평균 12개월 선행 주가수익비율(PER) 18배를 적용했다. 기존에는 평균 PER의 20% 할인율인 15배를 적용했다.

에이치피오는 올 2분기에 468억원, 95억원의 매출과 영업이익을 기록할 것으로 예상된다. 이정기 연구원은 “별도법인 매출은 전년 동기 대비 40.4% 늘고, 연결 영업이익은 전년 동기 대비 50.1% 증가할 것”으로 추산했다.

유산균과 비타민 매출은 전년과 비슷한 수준이지만, 수면용 건기식 ‘락티움’, 면역 증진 ‘베타글루칸’, 콜라겐, 오메가3 등 기타 건기식 판매가 확대될 것이란 판단이다. 2분기 기타 건기식 매출은 101억원으로 전년 동기 30억원보다 큰 폭으로 늘어, 전체 건기식 매출을 이끌 것으로 봤다. 매출 비중도 30%까지 늘어날 전망이다.

연간 실적도 크게 늘 것으로 예상했다. 이 연구원은 에이치피오의 올해 매출과 영업이익을 각각 1930억원, 377억원으로 추정했다. 작년 대비 각각 35.1%, 46.7% 증가한 수치다. 그는 “주력 제품인 유산균 및 비타민 제품은 꾸준한 현금창출원(캐시카우) 역할을 하고, 작년 출시한 다수의 기타 건기식 매출이 416억원으로 작년 177억원에 비해 큰 폭으로 성장할 것”이라고 했다.

자회사 비오팜의 건기식 주문자상표부착생산(OEM)·제조업자개발생산(ODM) 매출도 반영될 것으로 봤다. 이 연구원은 “비오팜은 지난 3월 설비투자를 통해 약 650억원 수준의 건기식 생산능력을 갖췄다”며 “하반기 가동률 증가에 따라 매출도 늘어, 에이치피오의 연결 실적에 반영될 것”이라고 했다.

중국 법인 매출도 큰 폭으로 증가할 것이란 예상이다. 올해 중국 상해 법인의 예상 매출은 128억원으로, 작년 80억원을 크게 웃돌 것으로 이 연구원은 내다봤다. 그는 “별도법인의 분기별 중국 매출 또한 약 20억원 수준으로 전망돼, 올해 전체 중국 매출은 200억원을 기록할 것”이라며 “중국 매출 비중 확대에 따른 밸류에이션 재평가(리레이팅)는 충분하다”고 판단했다.

김예나 기자

관련뉴스