직장인 단체 실손 보험은 2년 전까지만 해도 가입이 증가하는 추세였다. 회사들은 사내 복지 차원에서 도입을 늘렸고, 보험사들은 법인 고객을 상대로 재산·화재 등 다른 보험과 함께 패키지 형태로 판매를 이어갔다.

그러나 코로나19 사태로 인한 중견·중소기업의 경영 악화, 실손보험의 손해율(보험료 대비 보험금 지급비율) 상승 등이 맞물리며 시장이 크게 위축되고 있다. 대형 손해보험사 위주로 보험료를 대폭 인상하자 자금사정이 나빠진 기업들의 계약해지가 잇따르고 있다는 분석이다. 일각에서는 근로자를 위한 단체 보험이 무용지물이 되지 않도록 제도적으로 보완할 필요가 있다는 의견도 나온다.

이렇다 보니 재계약 시 높아진 보험료에 계약을 포기하는 중소기업이 잇따르고 있다. 기업과 보장 규모에 따라 차이가 있지만 기업들이 고정적으로 지출해야 하는 보험 비용이 적지 않아졌기 때문이다. 기존에는 직원 1인당 2만~3만원 안팎만 내는 경우가 많았지만 손해율이 높아지면서 대부분 재계약 시 보험료가 오른다는 설명이다. 대형 손보사인 A사에서 올해 입원 5000만원, 통원 30만원, 비급여 3종 가입 조건으로 단체 실손 보험에 가입할 경우 기업들은 매달 최대 인당 11만~13만원(30~40대 기준)을 지출해야 한다. 한 중견기업 관계자는 “보장을 최대한 줄여 월 2만원대로 맞추더라도 직원이 500명이라면 연간 최소 1억~2억원은 드는 셈”이라며 “재무 사정이 어려우면 지출이 부담스러운 수준”이라고 전했다.

정성희 보험연구원 실장은 “개인 실손 보험료가 높은 미국의 경우 직장인 단체 보험이 전체 실손 보험의 80%를 점유할 정도로 규모가 크다”며 “팔수록 손해 보는 기형적인 실손 보험 시장 구조가 그대로 이어진다면 직장인 단체 보험 판매는 계속 위축될 수밖에 없다”고 평가했다. 손보사들의 실손보험 손실액은 2019년 2조3545억원에서 지난해 2조3694억원으로 증가했다. 올 1분기에도 실손보험에서 6866억원의 적자를 냈다.

일각에서는 직장인 단체 보험 시장이 명맥을 유지하지 못하게 될 경우 중소기업 근로자들의 피해가 더 클 것이라는 분석도 내놓는다. 대기업들은 높은 보험료를 부담할 수 있는 데다 일부는 자가보험(self insurance)을 운용한다. 반면 중소기업은 보험료 상승에 영향을 크게 받고, 소속 근로자가 개인 실손 보험을 중복 가입한 비중이 더 작다는 게 업계 설명이다.

윤창현 국민의힘 의원은 “회사가 어렵다고 보험을 해지하고 손해율이 높아졌다고 보험사가 판매를 기피하는 악순환 국면으로 접어들었다”며 “아플 때 힘이 되는 복지가 될 수 있도록 보험료 분납, 보장성 조정 등 보험 유지를 위한 다양한 대안이 논의돼야 할 것”이라고 말했다.

정소람 기자 ram@hankyung.com

그러나 코로나19 사태로 인한 중견·중소기업의 경영 악화, 실손보험의 손해율(보험료 대비 보험금 지급비율) 상승 등이 맞물리며 시장이 크게 위축되고 있다. 대형 손해보험사 위주로 보험료를 대폭 인상하자 자금사정이 나빠진 기업들의 계약해지가 잇따르고 있다는 분석이다. 일각에서는 근로자를 위한 단체 보험이 무용지물이 되지 않도록 제도적으로 보완할 필요가 있다는 의견도 나온다.

한 해 새 보험료 두 배 되기도

직장인 단체 실손의 손해율은 회사마다 다르지만 대부분 개인 실손의 손해율을 크게 웃돈다는 게 보험사들의 설명이다. 회사 보험으로 고액 치료를 장기적으로 하는 직장인이 많은 탓이다. 한 대형 손보사의 법인 영업 담당자는 “평소 보험금 청구가 워낙 많다 보니 한 해 사이 보험료를 200% 할증해 청구한 경우도 있었다”며 “보험료가 비싸다며 계약을 연장하지 않는 기업도 상당한데, 보험사로선 손해율이 워낙 높아 굳이 잡을 필요가 없는 것”이라고 설명했다.이렇다 보니 재계약 시 높아진 보험료에 계약을 포기하는 중소기업이 잇따르고 있다. 기업과 보장 규모에 따라 차이가 있지만 기업들이 고정적으로 지출해야 하는 보험 비용이 적지 않아졌기 때문이다. 기존에는 직원 1인당 2만~3만원 안팎만 내는 경우가 많았지만 손해율이 높아지면서 대부분 재계약 시 보험료가 오른다는 설명이다. 대형 손보사인 A사에서 올해 입원 5000만원, 통원 30만원, 비급여 3종 가입 조건으로 단체 실손 보험에 가입할 경우 기업들은 매달 최대 인당 11만~13만원(30~40대 기준)을 지출해야 한다. 한 중견기업 관계자는 “보장을 최대한 줄여 월 2만원대로 맞추더라도 직원이 500명이라면 연간 최소 1억~2억원은 드는 셈”이라며 “재무 사정이 어려우면 지출이 부담스러운 수준”이라고 전했다.

단체 실손 보험 명맥 끊기나

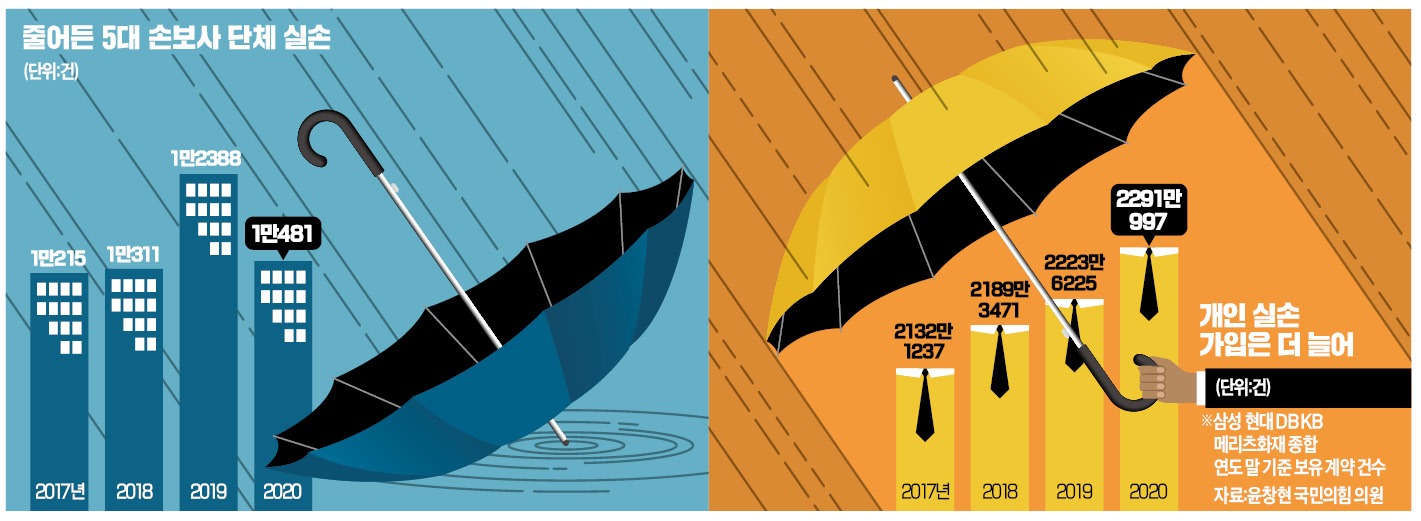

업계에서는 단체 실손 보험 시장이 지금보다 더 쪼그라들 가능성이 높다고 보고 있다. 손해율이 계속 높아지면서 보험사들의 재계약 및 인수 심사도 점점 까다로워질 수밖에 없다는 게 업계 얘기다. 보험사에서 손해율이 높은 기업의 단체보험을 거부하는 사례도 잇따르고 있다. 피보험자 대다수가 별도의 개인 실손 보험을 갖고 있다는 점도 직장인 단체 보험 시장에 영향을 주는 요소 중 하나다. 지난해 5대 손보사의 개인 실손 보험 보유 계약 건수는 2291만997건으로 역대 최대치를 기록했다.정성희 보험연구원 실장은 “개인 실손 보험료가 높은 미국의 경우 직장인 단체 보험이 전체 실손 보험의 80%를 점유할 정도로 규모가 크다”며 “팔수록 손해 보는 기형적인 실손 보험 시장 구조가 그대로 이어진다면 직장인 단체 보험 판매는 계속 위축될 수밖에 없다”고 평가했다. 손보사들의 실손보험 손실액은 2019년 2조3545억원에서 지난해 2조3694억원으로 증가했다. 올 1분기에도 실손보험에서 6866억원의 적자를 냈다.

일각에서는 직장인 단체 보험 시장이 명맥을 유지하지 못하게 될 경우 중소기업 근로자들의 피해가 더 클 것이라는 분석도 내놓는다. 대기업들은 높은 보험료를 부담할 수 있는 데다 일부는 자가보험(self insurance)을 운용한다. 반면 중소기업은 보험료 상승에 영향을 크게 받고, 소속 근로자가 개인 실손 보험을 중복 가입한 비중이 더 작다는 게 업계 설명이다.

윤창현 국민의힘 의원은 “회사가 어렵다고 보험을 해지하고 손해율이 높아졌다고 보험사가 판매를 기피하는 악순환 국면으로 접어들었다”며 “아플 때 힘이 되는 복지가 될 수 있도록 보험료 분납, 보장성 조정 등 보험 유지를 위한 다양한 대안이 논의돼야 할 것”이라고 말했다.

정소람 기자 ram@hankyung.com

관련뉴스