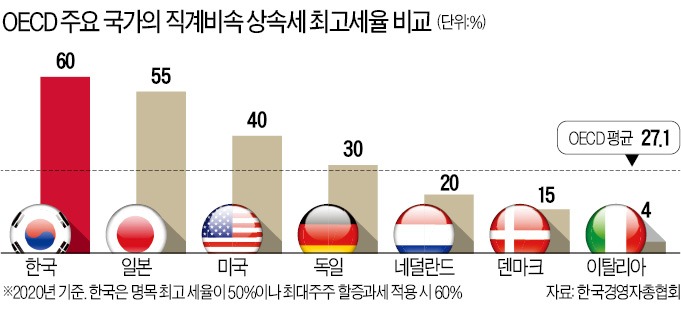

한국에서 기업을 승계할 경우 상속세 최고세율은 60%다. 직계비속에 상속세를 부과하는 경제협력개발기구(OECD) 18개국 평균치(27.1%)의 두 배를 넘어선 세계 최고 수준이다. 상속세 명목 최고세율은 한국이 50%로 일본(55%)보다 낮다. 하지만 기업의 주식을 물려줄 때 부과되는 세금만 기준으로 따지면 한국은 ‘최대주주 주식 할증평가’로 실제 상속세율이 60%까지 높아진다. OECD 국가 중 유일하게 기업의 경영권 프리미엄을 감안해 최대주주 주식을 할증 평가해 세금을 매기는 탓이다.

선진국들은 다양한 지원제도로 기업 승계를 장려하고 있다. 한국도 중소·중견기업 경영자가 기업을 물려줄 때 최대 500억원까지 공제해주는 ‘가업상속공제’ 제도가 있다. 하지만 7년간 유지해야 하는 고용, 지분율, 업종, 자산 등 사후관리 조건이 까다로워 활용도가 미미한 형편이다.

중소기업중앙회에 따르면 영국은 사후관리 요건이 아예 없고 독일과 일본은 업종 변경이 자유롭다. 일본은 사후관리 기간이 5년으로 한국(7년)보다 짧고, 고용유지 요건도 80%로 한국(100%)보다 완화됐다. 특히 일본은 2018년 상속·증여세를 전액 유예하거나 면제해주는 특례제도를 도입하면서 기업들의 특례 신청이 제도 도입 전 대비 10배(2019년 3815건)로 급증했다.

중소기업의 계획적 승계를 위한 사전 증여 특례 역시 선진국과 비교해 차이가 많다. 한국은 아직 증여세 과세 특례 한도가 100억원으로 상속공제 한도(500억원)에 비해 턱없이 낮은 수준이다. 독일과 일본은 증여 당시 과세 부담이 전혀 없다. 일본은 사전 증여된 주식이나 사업용 자산에 대해 증여세가 면제된다. 상속세를 폐지하고, 피상속인으로부터 자산을 받은 수혜자가 상속세 대신 자산을 처분할 때 과세하는 ‘자본이득세’로 대체하는 경우도 있다. 캐나다와 호주는 각각 1972년, 1982년 상속·증여세를 폐지했다.

선진국은 이런 제도 덕분에 기업의 일자리와 기술이 수백 년간 이어져 내려오고 있다. 스웨덴 발렌베리와 미국 포드, 독일 BMW, 네덜란드 하이네켄 등 글로벌 명문 장수기업은 모두 창업주 가문이 3대 이상 경영권을 승계해오고 있다.

세계적으로 100년 넘는 기업은 7만여 개로, 200년 이상 장수 기업은 7000여 개에 달한다. 이 가운데 절반은 일본 기업이고 독일 기업이 4분의 1을 차지하고 있다. 한국은 올해로 125년 된 두산그룹(1896년 설립)과 동화약품·신한은행(1897년), 우리은행(1899년), 몽고식품(1905년), 광장(1911년) 등 아홉 곳이 있다.

안대규/김동현 기자 powerzanic@hankyung.com

선진국들은 다양한 지원제도로 기업 승계를 장려하고 있다. 한국도 중소·중견기업 경영자가 기업을 물려줄 때 최대 500억원까지 공제해주는 ‘가업상속공제’ 제도가 있다. 하지만 7년간 유지해야 하는 고용, 지분율, 업종, 자산 등 사후관리 조건이 까다로워 활용도가 미미한 형편이다.

중소기업중앙회에 따르면 영국은 사후관리 요건이 아예 없고 독일과 일본은 업종 변경이 자유롭다. 일본은 사후관리 기간이 5년으로 한국(7년)보다 짧고, 고용유지 요건도 80%로 한국(100%)보다 완화됐다. 특히 일본은 2018년 상속·증여세를 전액 유예하거나 면제해주는 특례제도를 도입하면서 기업들의 특례 신청이 제도 도입 전 대비 10배(2019년 3815건)로 급증했다.

중소기업의 계획적 승계를 위한 사전 증여 특례 역시 선진국과 비교해 차이가 많다. 한국은 아직 증여세 과세 특례 한도가 100억원으로 상속공제 한도(500억원)에 비해 턱없이 낮은 수준이다. 독일과 일본은 증여 당시 과세 부담이 전혀 없다. 일본은 사전 증여된 주식이나 사업용 자산에 대해 증여세가 면제된다. 상속세를 폐지하고, 피상속인으로부터 자산을 받은 수혜자가 상속세 대신 자산을 처분할 때 과세하는 ‘자본이득세’로 대체하는 경우도 있다. 캐나다와 호주는 각각 1972년, 1982년 상속·증여세를 폐지했다.

선진국은 이런 제도 덕분에 기업의 일자리와 기술이 수백 년간 이어져 내려오고 있다. 스웨덴 발렌베리와 미국 포드, 독일 BMW, 네덜란드 하이네켄 등 글로벌 명문 장수기업은 모두 창업주 가문이 3대 이상 경영권을 승계해오고 있다.

세계적으로 100년 넘는 기업은 7만여 개로, 200년 이상 장수 기업은 7000여 개에 달한다. 이 가운데 절반은 일본 기업이고 독일 기업이 4분의 1을 차지하고 있다. 한국은 올해로 125년 된 두산그룹(1896년 설립)과 동화약품·신한은행(1897년), 우리은행(1899년), 몽고식품(1905년), 광장(1911년) 등 아홉 곳이 있다.

안대규/김동현 기자 powerzanic@hankyung.com

관련뉴스